이녹스첨단소재가 올해 1분기 신종 코로나바이러스 감염증 확산 여파로 시장기대치를 하회한 60억원의 영업이익을 기록할 전망이다.

9일 신한금융투자는 1분기 실적으로 이녹스첨단소재가 매출 701억원, 영업이익 60억원을 기록해 컨센서스(실적 평균치)를 하회할 것으로 전망했다.

조민서 신한금융투자 연구원은 "이녹스첨단소재의 1분기 실적은 매출 701억원(전년동기 대비 -18.2%, 전분기 대비 -18.3%), 영업이익 60억원(전년동기 대비 -49.7%, 전분기 대비 -46.3%)으로 컨센서스(매출 754억원, 영업이익 78억원)을 하회할 전망"이라며 "코로나19로 인한 전방 수요 부진의 영향이 불가피하다. 하이엔드 스마트폰과 OLED TV에 대한 노출도가 높기 때문"이라고 전했다.

관련기사

- '코로나 충격' 서울반도체, 1Q 매출 2천453억원2020.04.09

- '진짜 코로나는 2Q부터'...삼성·LG, 비상경영 지속2020.04.09

- 일본 수출규제 악몽 버텨내니 코로나19 폭탄 터져2020.04.09

- 작년 4Q가 바닥...업황 회복에 '소부장' 올해 사상 최대 이익 기대2020.04.09

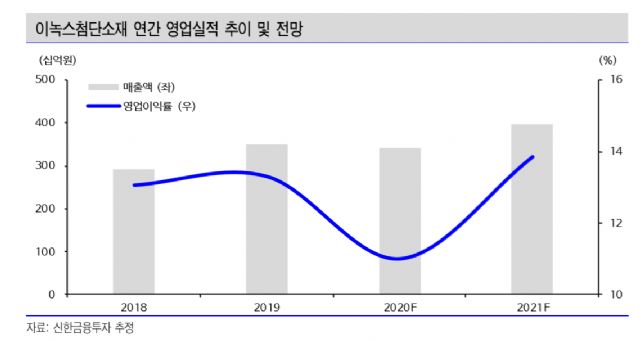

신한금융투자는 이녹스첨단소재의 올해 연간 실적도 전년 대비 둔화된 매출 3천418억원, 영업이익 376억원을 전망했다. 스마트폰, TV을 포함한 전방 산업의 수요 변동폭을 예측하기 어렵다는 게 이유다.

조민서 연구원은 "올해 연간 실적은 매출 3천418억원(전년 대비 -2.2%), 영업이익 376억원(전년 대비 -19.0%)을 전망한다"며 "핵심 변수는 OLED TV(주요 고객 가동 상황), 하이엔드 스마트폰(폴더블, 5G 등 신규 제품 수요), 범용 FPCB(인쇄회로기판) 반도체(메모리 반도체 업황)다. 이를 고려했을 때 실적 모멘텀은 올해 하반기 이후로 이연될 가능성이 높고, 수요 회복 폭에 대해 예단할 수 없는 상황으로 보수적인 추정치를 제시한다"고 설명했다.