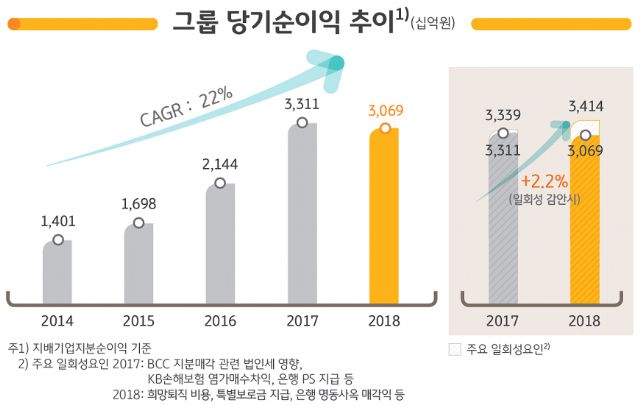

KB금융지주는 2018년 연간 당기순이익은 3조689억원으로 전년 3조3천114억원 대비 7.3% 감소했다고 8일 밝혔다.

또 4분기 당기순익은 2천1억원으로 전분기 9천538억원 대비 79% 급감했다.

2018년 1~3분기에 비해 4분기 당기순익이 저조했던 이유에 대해 KB금융지주 측은 "연간 및 4분기 순익 감소는 희망퇴직 비용 등 일회성 영향과 주식시장 변동성 확대로 인한 유가증권 손실, 손해보험업 부진에 따른 기타 영업 손실 증가 때문"이라고 설명했다.

그룹 차원의 희망퇴직 확대와 은행의 특별보로금 지급 등으로 일회성 비용이 발생했으며, 희망퇴직 관련 비용은 세금 납부 후 기준으로 2천153억원, 특별보로금 규모는 세후 1천341억원 수준이다. 유가증권 및 주가상장펀드 운용, 파생결합상품 손실 등으로 지난해 기타영업손익은 2천884억원 순손실로 집계됐다.

2018년 KB금융지주 순이자이익은 전년 대비 8.0%(6천585억원) 증가한 8조9천51억원이다. 4분기 순이자익은 전분기 대비 2.8% 늘어난 2조3천136억원이다. 핵심 수익 지표인 순이자마진(NIM)은 전년과 동일한 1.99%다.

작년 KB금융지주 순수수료익은 전년 대비 9.4% 증가한 2조2천429억원이다. 4분기 순수수료수익은 전분기 대비 5.3% 줄어든 4천952억원으로 나타났다. KB금융지주 측은 "4분기 순수수료이익은 지난해 하반기 금융시장 변동성 확대로 금융투자 상품 수요 감소와 주식거래대금이 축소된 영향"이라고 분석했다.

KB금융지주의 작년말 총자산은 479조6천억원으로 전년 말 대비 9.8% 증가했다. 부실채권비율은 전년말 대비 0.08%p 줄어든 0.61%, 국제결제은행 기준 자기자본비율은 14.60%, 보통주자본비율은 13.97%로 나타났다. 자기자본이익률(ROE)은 작년 3분기 10.78%였으나 4분기 실적 부진으로 9.82%로 떨어졌다. 총자산순익률(ROA)는 0.74%다.

지주 계열사를 살펴보면 KB국민은행의 작년 당기순이익은 전년 대비 2.3% 증가한 2조2천2243억원으로 집계됐다. 4분기 당기순익은 1천450억원이다. 은행의 원화 대출금은 257조4천억원으로 전년말 대비 9.6% 늘어났다.

KB증권의 2018년 당기순이익은 1천788억원으로 전년 대비 34.2% 감소하고, 4분기 당기순이익은 324억원 순손실로 나타났다.

KB손해보험의 2018년 당기순이익은 2천623억원이다. 장기보험과 자동자보험의 손해율이 전년 말 82.2%에서 2018년말 84.2%로 증가했다.

관련기사

- KB국민은행 노사, 임단협 잠정 합의2019.02.08

- "없다면 키우자"…은행권, 디지털 인재 양성 총력전2019.02.08

- KB국민은행 경영진 일괄 사직서 제출…"파업 책임 통감"2019.02.08

- KB국민은행, 현금·서류없는 'KB디지털금융점' 오픈2019.02.08

KB국민카드의 2018년 당기순이익은 가맹점수수료 인하 영향 등에도 불구하고 캠코(KAMCO) 지분 매각 관련 일회성 이익 영향으로 전년 대비 324억원 증가한 3천292억원이다. 2018년말 카드 연체율은 1.20%, 부실채권 비율은 1.38%다.

이날 실적을 발표하면서 KB금융그룹의 재무총괄임원은 "올해는 그룹 차원의 리스크 관리를 최우선으로 두고 내실위주의 성장을 추진해 나아가겠다"고 설명했다.