지난해 상반기 아시아태평양 사모펀드(PE) 투자 규모가 2019년 이후 가장 낮은 수준으로 떨어졌지만, 디지털 전환과 인공지능(AI)을 축으로 한 기술 분야에는 자금이 집중된 것으로 나타났다. 전반적 위축 속에서도 구조적 성장 가능성이 높은 영역으로 투자가 선별되고 있다는 분석이다.

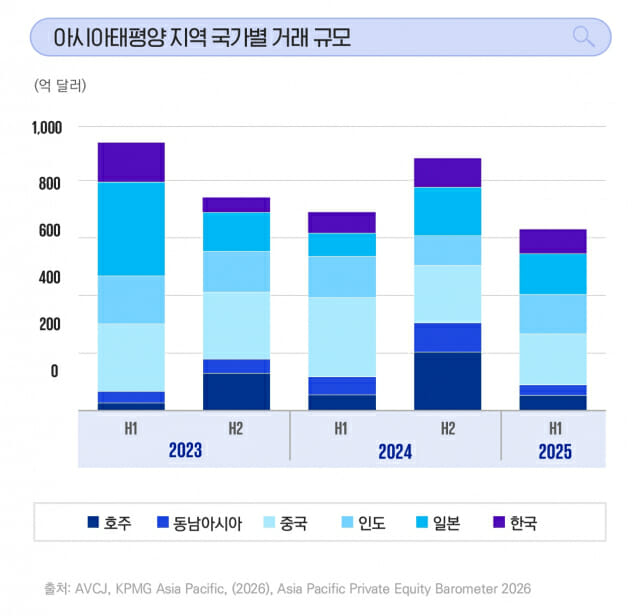

26일 삼정KPMG가 발간한 '2026 아시아태평양 PE 투자 트렌드와 기회' 보고서에 따르면, 2025년 상반기 아태 지역 PE 투자 규모는 전년 동기 대비 28% 감소한 643억 달러로 집계됐다. 이는 최근 6년 사이 가장 낮은 수치다. 다만 거래 건수는 2024년 하반기 대비 4% 증가하며 반등 조짐을 보였다.

눈에 띄는 대목은 TMT(기술·미디어·통신) 분야다. 해당 섹터는 전체 거래 규모의 31%, 거래 건수의 47%를 차지하며 최대 투자처로 부상했다. 보고서는 디지털 전환과 AI 도입 확산이 기업 경쟁력의 핵심 요소로 자리 잡으면서 관련 분야 투자가 확대됐다고 분석했다.

이 같은 흐름은 글로벌 PE 시장 전반에서도 관찰된다. 딜로이트의 '아시아태평양 사모펀드 연감(Asia Pacific Private Equity Almanac)'은 최근 아태 사모펀드(PE) 시장에서 TMT와 디지털 전환 관련 산업이 핵심 투자 섹터로 자리하고 있다고 분석했다. 또 글로벌 투자은행 골드만삭스는 AI 및 관련 인프라가 향후 주요 투자 기회로 부상하고 있다는 점을 언급한 바 있다. 이는 기술·디지털 역량이 단순 성장 스토리를 넘어 기업 가치 제고 전략의 중심으로 이동하고 있음을 시사한다.

시장 규모는 줄었지만 자금 여력은 유지되고 있다. 2025년 상반기 기준 펀드 조성액은 954억 달러로 2019년 이후 두 번째로 높은 수준을 기록했다. 이는 운용사들이 향후 투자 기회를 모색할 '대기 자본(dry powder)'을 충분히 확보하고 있음을 의미한다.

거래 구조도 변화하고 있다. 평균 거래 규모는 2024년 하반기 7200만 달러에서 2025년 상반기 5000만 달러로 감소하며 밸류에이션이 안정화됐다. 1500만~5억 달러 규모의 미드마켓 딜 비중은 45%까지 확대됐다. 이는 대형 거래보다는 운영 개선과 성장 전략을 적용하기 용이한 중간 규모 기업 중심으로 투자 전략이 이동하고 있음을 보여준다.

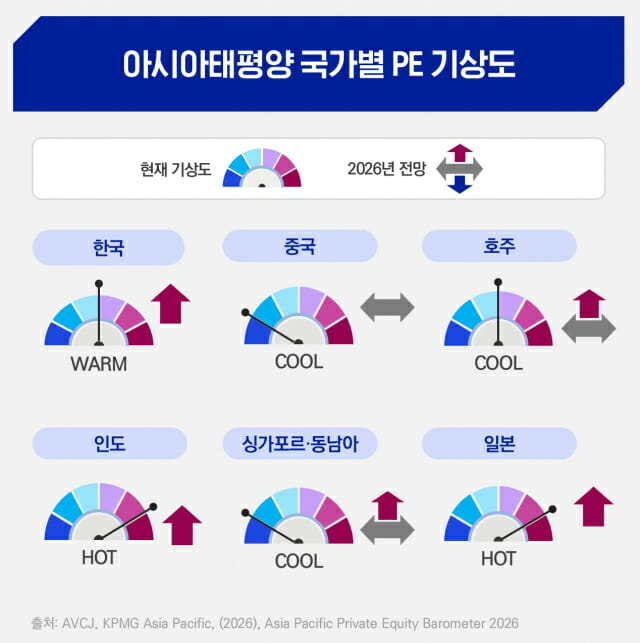

지역별로는 지정학적 리스크와 규제 강화 영향으로 중국(177억 달러)과 동남아(36억 달러)의 투자 규모가 감소했다. 반면 일본(140억 달러), 인도(137억 달러), 한국(85억 달러)은 상대적으로 안정적인 흐름을 유지했다. 특히 한국은 기술 기반 산업 경쟁력과 소비시장 안정성을 바탕으로 글로벌 투자자들의 관심을 받는 시장으로 평가됐다.

관련기사

- "2028년, AI가 일자리 대체"…중소 리서치사 전망에 월가 출렁2026.02.26

- "연 1000억 AX 전용펀드 뜬다"…KOSA, 30개 투자사와 AI 투자협의회 출범2026.02.24

- KOSA, 'AI+X 투자사 협의회' 출범…매년 1000억 AX 펀드 조성2026.02.24

- 중국, 'AI 공포 거래' 없다…현지 AI기업에 자금 몰려2026.02.23

회수(Exit) 시장에서는 IPO 위축이 지속되며 전략적 매각이 주요 수단으로 활용됐다. 지난해 상반기 회수 금액 기준 트레이드세일이 59%를 차지했고, PE 세컨더리 엑시트(30%), IPO(6%)가 뒤를 이었다.

삼정KPMG 김진원 부대표는 "지정학적 이슈에도 불구하고 중국의 중장기 잠재력과 일본·호주·한국의 안정성, 인도·동남아의 성장성 등 아태 시장은 다양한 리스크-리턴 프로파일에 따른 투자 기회가 공존하는 시장"이라며 "한국은 안정적인 소비시장과 기술 기반 산업 경쟁력을 갖춘 시장으로, 환율 여건을 바탕으로 글로벌 투자자의 관심이 이어지고 있다"고 말했다.