12일 SNE리서치에 따르면 지난해 1월부터 11월까지 전세계 전기차(EV, PHEV, HEV)에 투입된 양극재 총 적재량은 231만6천톤으로 집계됐다. 전년 동기 대비 36.7% 늘어난 수치다.

중국 외 시장으로는 79만9천톤을 기록, 전년 동기 대비 증가율은 29.3%로 분석됐다.

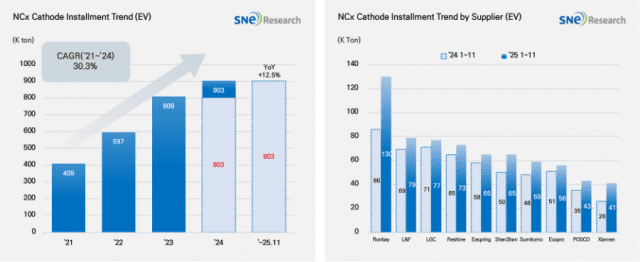

종류별로 보면, 삼원계 양극재 적재량은 90만3천톤으로 전년 동기 대비 12.5% 증가해 완만한 성장세를 이어갔다. 업체별 순위는 중국의 론바이가 1위를 지키며 선두를 유지했다. 엘앤에프(7만9천톤), 에코프로(5만6천톤), 포스코(4만3천톤) 등도 상위권에 포진해 한국계 공급사의 입지를 지켰다.

다만 전반적으로는 중국계 기업들의 약진이 더욱 두드러진다. 리샤인, 샨샨, 이스프링 등 주요 업체가 내수 기반 수요와 원가 경쟁력, 대규모 증설을 무기로 글로벌 점유율을 꾸준히 넓히는 모습이다.

같은 기간 리튬인산철(LFP)은 141만3천톤으로 전년 동기 대비 58.4% 급증했다. 전체 양극재 적재량에서 LFP가 차지하는 비중도 약 60%(무게 기준)로 높아졌다. 중국 내 보급형 전기차 확대, 높은 가격경쟁력에 따른 LFP 선호 심화, 글로벌 완성차의 채택 확대가 겹쳐 있다. 공급사별로는 후안유넝(32만1천톤)과 완런(22만1천톤)이 각각 1위와 2위를 차지했다. 다이나노닉(18만3천톤)과 로팔(16만3천톤)도 전년 대비 증가하며 3, 4위에 올랐다.

관련기사

- 허제홍 엘앤에프 "혹독한 캐즘 돌파…새해 LFP 기반 탁월한 성장 이룰 것"2026.01.06

- 포스코퓨처엠, LFP 양극재 공장 건설…국산 소재 수요 대응2025.12.16

- 1~10월 전기차 양극재 적재량 전년비 39.6% ↑2025.12.08

- 가성비 LFP 양극재 질주…중국계, 상위권 ‘싹쓸이’2025.11.11

SNE리서치는 "최근 중국이 배터리와 양극·음극 소재, 관련 장비와 기술 전반에 대해 수출 통제(라이선스) 체계를 강화하면서, 소재 조달의 판단 기준도 달라지고 있다"며 "LFP를 포함한 양극재는 단순한 가격 경쟁력보다 통관 리드타임, 계약의 안정성, 그리고 대체 조달이 가능한지 여부가 더 중요해지고 있다"고 분석했다.

이어 "이런 변화는 북미와 유럽을 중심으로 비중국 공급망, 특히 현지 양극재(CAM) 생산 구축을 서두르게 만드는 배경으로 작용하고 있다"며 "새해에는 전기차 판매 증가 자체보다, 원가 상승을 얼마나 흡수하고 마진을 관리할 수 있는지가 양극재 업체 실적을 가르는 핵심 요소가 될 가능성이 크다"고 진단했다.