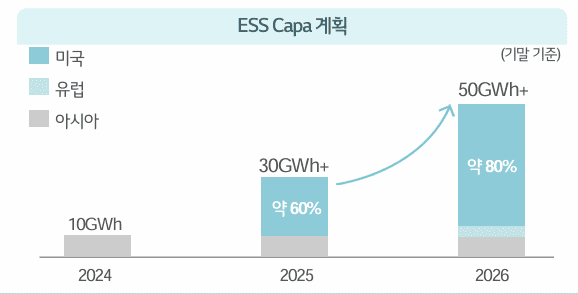

LG에너지솔루션이 전기차 수요 전망을 낮추는 대신 에너지저장장치(ESS) 사업 비중을 높여나간다. ESS 매출 비중을 전체 매출 30%로 끌어올린다는 목표다. 이를 위해 북미 ESS 배터리 생산능력(CAPA)을 올해 30기기와트시(GWh)에서 내년 50GWh 이상으로 확대한다.

LG에너지솔루션은 28일 '기업가치 제고 계획 이행 현황' 공시를 통해 이같이 밝혔다.

LG에너지솔루션은 향후 3년간 글로벌 배터리 수요 전망치를 연평균성장률(CAGR) 23%(종전)에서 19%로 하향 조정했다. 반면 ESS 수요 전망은 향후 3년간 CAGR 24%에서 30%로 상향했다. 전기차 수요 둔화 흐름 속에서 ESS 사업에 무게 중심을 옮기는 전략이 내년 이후 더욱 뚜렷해질 전망이다.

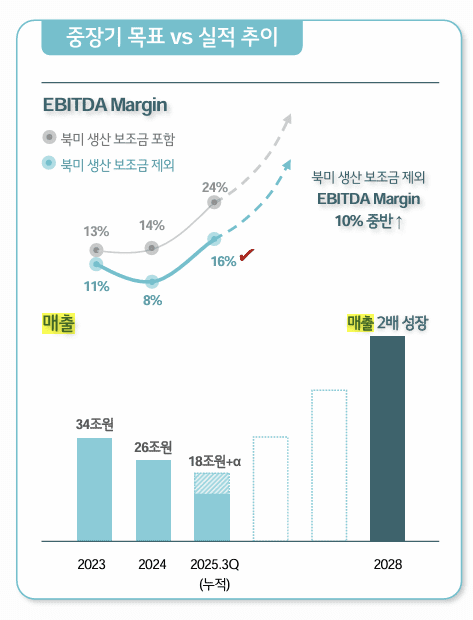

매출은 2028년까지 2023년(34조원) 대비 2배 이상으로 키운다는 목표를 제시했다. 업황 악화로 2024년 매출이 26조원 수준으로 줄었고 올해도 감소가 예상되는 만큼, 사실상 남은 3년 동안 매출을 2배 이상으로 끌어올려야 한다.

북미 생산보조금을 포함한 상각전영업이익(EBITDA) 마진 목표는 2023년 13%, 지난해 14%에서 올해 24% 수준까지 개선하는 것이다. 북미 생산보조금을 제외한 EBITDA 마진은 2027년 10% 중반 이상을 달성한다는 계획이다.

전기차 부진을 상쇄하기 위해 ESS를 포함한 IT·소형 모빌리티 등 비(非)전기차 사업 비중도 확대하고 있다. 비전기차 사업 비중은 지난해 10% 중반대에서 올해 약 20% 수준으로 높아졌으며, 중장기적으로 40% 중반까지 끌어올린다는 목표다.

관련기사

- LG화학, 4대 성장동력 재편…LG엔솔 지분 활용해 ‘가치 업'2025.11.28

- LG, 내년 자사주 전량 소각…미래 먹거리 'ABC' 투자도 확대2025.11.28

- 김동명 LG엔솔 "북미 ESS 캐파, 30GWh 이상 확대 고려"2025.10.30

- LG엔솔, ‘ESS’ 강화 인사 단행…승진은 대폭 축소2025.11.27

신규 폼팩터를 통한 전방 수요 방어 전략도 내놨다. 실제로 46시리즈 수주 잔고는 지난해 140GWh에서 올해 3분기 기준 300GWh로 110% 이상 증가했다.

LG에너지솔루션은 “즉각적인 신·증설 계획 축소와 기 확보 CAPA 가동률 극대화를 통해 고정비 부담을 줄이고, 선제적인 현지 CAPA 대응력으로 북미 ESS 모멘텀을 확보하고 있다”며 “신규 폼팩터와 비전기차향 애플리케이션 기반 수주를 지속해 ‘미래 수요 락인(lock-in)’을 통해 장기 성장동력을 확보하겠다”고 밝혔다.