SK아이이테크놀로지(SKIET)가 계열사 SK온 부진 여파로 1분기에 이어 2분기도 적자를 기록했다.

SKIET는 31일 올해 2분기 매출 616억원, 영업손실은 587억원을 기록했다고 공시했다.

회사 측은 올 1분기 대비 매출액 상승세가 뚜렷한 만큼, 오는 3분기부터 실적 개선세를 기대할 수 있다고 진단했다.

주력 리튬이온전지(LiBS) 분리막 사업은 판매량이 전분기 대비 30% 가량 증가했다고 밝혔다. 다만, 전방산업 수요 둔화 영향으로 낮은 설비 가동률에 따른 고정비 부담이 실적 개선세를 눌렀다는 분석이다.

SKIET 관계자는 “올 하반기부터 북미 지역 신규 고객사 물량 출하, 고객사 수요 증가에 따른 점진적 판매량 개선세가 예상된다”며 "하지만 재고 우선 소진에 따른 가동률과 수익성 회복은 제한적"이라고 전망했다.

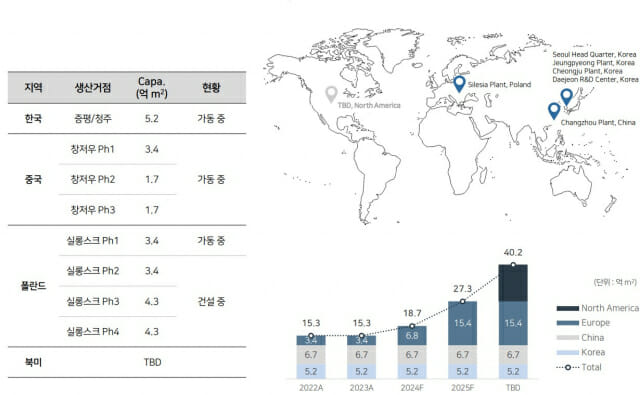

SKIET는 계열사 SK온 매출 비중이 높다 보니 SK온 실적에 영향을 많이 받고 있다. 이에 중장기 사업 안정성 강화를 위해 고객 포트폴리오 확대를 추진 중이다.

SKIET는 이날 실적발표 컨퍼런스콜에서 “북미 지역 배터리셀 제조사와 글로벌 완성차 기업 최소 5개사와 구체적인 중장기 공급 계약 협상을 진행하고 있다”고 밝혔다.

현재 협상이 진행 중인 다수 북미 지역 공급 계약이 체결될 경우 선제적으로 확보한 북미 시장 수요를 기반으로 장기적인 실적 개선이 기대된다.

북미 지역 분리막 공장 신규 투자에 대해서는 미국 대선이 끝난 이후인 내년 1분기 중에 의사 결정할 예정이다. SKIET는 우선적으로 코팅 설비만 진출하는 것으로 협의 중이라고 밝혔다.

또 SKIET는 공장 운영에 따른 고정비 절감, 사업 중단을 결정한 플렉서블 커버 윈도(FCW) 사업 자산유동화를 검토 중이다. 이를 통해 재무건전성을 개선할 방침이다.

SKIET는 자체 보유 분리막 개발·생산역량과 연계한 고체 전해질 등 차세대 배터리 소재 연구를 지속 추진한다. SKIET는 분리막 제품 기술경쟁력을 높이기 위해 5월 SK이노베이션 R&D 자산 및 인력을 양수해 내재화한 바 있다.

한편, SKIET는 SK그룹 리밸런싱 일환으로 지분 매각설이 계속 흘러나오고 있다.

관련기사

- [1보] SKIET, 2분기 영업손실 587억원…적자전환2024.07.31

- SKIET, 1분기 적자전환…"하반기 점진적 회복 전망"2024.04.29

- 체질개선 꾀하는 SKIET, 차세대 배터리 소재 기술 개발 모색2024.02.02

- SKIET, 선택과 집중…분리막 챙기고 FCW 버렸다2024.02.02

회사 측은 이와 관련 “SK이노베이션이 공시를 통해 일부 지분 매각 추진 등 다양한 방안의 검토 사실을 밝혔다”면서 “SK이노베이션 경영진도 최근 열린 기자간담회에서 SKIET 장기적 경쟁력 강화 차원에서 다양한 옵션을 검토 중이라고 언급한 바 있다”고 말했다.

SKIET 관계자는 "현재 협상 중인 글로벌 고객사와의 협의를 순조롭게 마무리해 다수의 중장기 공급계약 체결까지 성과를 달성하도록 노력할 계획”이라며 "전방산업 둔화로 경영 불확실성이 높지만, 중장기 성장을 위한 기회로 여기고 민첩하게 대응해 나가겠다"고 말했다.