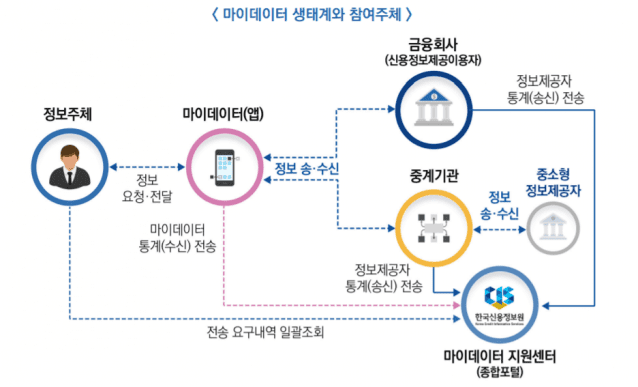

5일 오후 4시부터 정보 주체의 신용데이터는 스크래핑 방식이 아닌 애플리케이션 프로그래밍 인터페이스(API)를 통해 이동하게 된다.

4일 금융위원회와 금융감독원은 마이데이터(본인 신용정보관리업) 라이선스 보유업체들은 정보 이동을 요구한 고객들의 데이터를 스크래핑으로 수집할 수 없게 되며, API 만을 이용해야 한다고 밝혔다.

지난해 12월 1일부터 일부 금융사가 마이데이터 시범 사업을 시작했으나 API를 만드는 핀테크들도 5일부터 합류해 33개 마이데이터 사업자가 서비스를 제공할 예정이다.

모니터 화면서 정보 주체의 개인정보를 긁어오는 스크래핑 방식대신 API 방식을 이용함으로써 금융감독당국은 개인 정보 보호와 보안이 강화될 것으로 기대하고 있다.

금융위 관계자는 "광범위한 정보 수집이 제한되고 소비자가 원하는 정보만 선택해 전송 요구가 가능해지며, 유출 등 사고 발생시 책임소재가 명확해질 것"이라고 설명했다.

특히 마이데이터 사업자는 금융보안원 점검기준에 따라 시스템과 애플리케이션(앱) 일체를 연 1회 이상 보안취약점 점검을 수행해야 한다.

또 금융사 외에도 통신 및 공공·전자상거래 내역의 데이터의 이동도 가능해지기 때문에 스크래핑 방식 대비 API 방식이 이동 속도가 약 10배 수준으로 빨라질 것으로 기대된다.

관련기사

- 카카오페이 '자산관리', 마이데이터 기반 서비스로 개편2021.12.15

- 시동 건 '마이데이터'…남은 과제는?2021.12.12

- 마이데이터 시대 개막…개인정보 활용 안전성, 신한은행 제일 낮아2021.12.07

- 17개 은행·핀테크 1일부터 마이데이터 시범 사업 개시2021.12.01

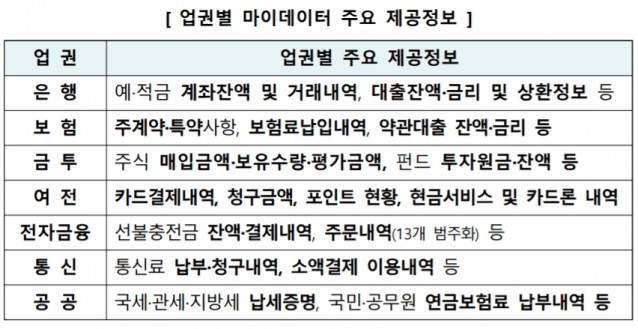

정보 주체가 마이데이터 사업자에게 이동을 요구할 수 있는 정보는 ▲은행(예·적금 계좌 잔액, 거래내역, 대출 잔액·금리 및 상환정보) ▲보험(주 계약, 보험료 납입내역 등) ▲금융투자(주식 매입금액 및 보유수량 등) ▲여신전문(카드 결제 내역, 현금서비스 및 카드론 등) ▲전자금융(선불충전금 잔액 및 결제 내역, 주문 내역 등) ▲통신(통신료 납부, 소액 결제 이용 내역 등) ▲공공(국세·관세·지방세 납입증명, 연금보험료 납부내역 등) 이다.

다만, 관련 시스템 개발 전까지 금융감독원 통합연금포털, 신용정보원 내보험다모여의 정보는 스크래핑 방식으로 움직인다.