HD현대가 조선·정유·전력기기 등 주요 사업 부문 고른 수익성 개선에 힘입어 지주사 체제 전환 이후 분기 기준 최대 영업이익을 기록했다. 호실적을 바탕으로 1분기 배당도 기존 900원에서 1300원으로 상향하면서 주주환원 확대 기대감도 커지고 있다. 회사가 보유 중인 자사주 10.5% 처리 방향에도 관심이 쏠린다.

HD현대는 13일 열린 2026년 1분기 실적발표 컨퍼런스콜에서 연결 기준 매출 19조6019억원, 영업이익 2조 8348억원을 기록했다고 밝혔다.

전년 동기 대비 매출은 14.7%, 영업이익은 120.4% 증가했다. 영업이익률은 14.5%로, 분기 기준 사상 최대 영업이익을 달성했다. 회사 측은 조선·일렉트릭·건설기계 등 주요 사업 전반의 호조가 이어진 데다 정유 부문 이익이 개선된 영향이라고 설명했다.

조선·전력기기·건설기계 호조에 정유 반등까지...로봇만 부진

실적의 중심축은 조선이었다. 조선 부문 중간지주사인 HD한국조선해양은 1분기 연결 매출 8조 1409억원, 영업이익 1조 3560억원을 기록했다. 영업이익률은 16.7%다.

조업일수 감소에도 제품 믹스 개선과 엔진 매출 증가가 매출을 떠받쳤고, 고수익 프로젝트 비중 확대와 생산성 향상이 수익성 개선으로 이어졌다. 전년 동기 대비 매출은 20.2%, 영업이익은 57.8% 증가했다.

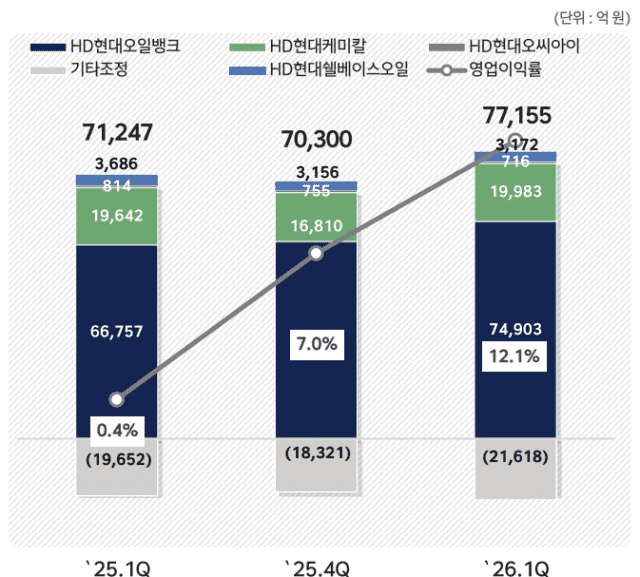

정유 부문도 그룹 실적을 밀어올렸다. HD현대오일뱅크는 1분기 연결 매출 7조 7155억원, 영업이익 9335억원을 기록했다. 지정학적 리스크 격화에 따른 유가 상승과 재고 관련 이익이 반영되면서 전분기 대비 영업이익이 89.4%증가했다. 정유 사업만 놓고 보면 매출 6조 8522억원, 영업이익 9085억원을 올렸다.

HD현대오일뱅크는 "호르무즈 해협 봉쇄에 따른 원유 수급 난항으로 국제유가가 상승했고, 중동 및 역내 경유 공급 감소로 제품 가격도 올랐다"고 설명했다.

HD현대오일뱅크는 중동 전쟁 발 원유 믹스에 따른 원재료 변동 현황에 대해 "기존에 비중동산 비중을 40~50% 수준으로 사용해왔다"며 "현재 비중동산 도입을 검토하고 있으며, 향후 가동량은 정제 마진 상황을 봐서 적절하게 운영할 예정"이라고 밝혔다.

전력기기와 건설기계도 안정적인 이익 흐름을 보였다. HD현대일렉트릭은 1분기 매출 1조 365억원, 영업이익 2583억원을 기록했다. 고객사별 납품 일정 영향으로 전 분기 대비 매출과 영업이익은 줄었지만, 북미 전력 변압기 중심의 성장세가 이어지며 영업이익률 24.9%를 유지했다. HD현대사이트솔루션은 글로벌 수요 회복, 판매 믹스 개선, 산업용 엔진 성장에 힘입어 매출 2조 3831억원, 영업이익 2075억원을 기록했다. 영업이익은 전년 동기 대비 72.8% 증가했다.

HD현대마린솔루션도 분기 기준 최대 매출을 냈다. 엔진 중심 애프터마켓(AM) 사업 성장과 에너지 가격 상승에 따른 벙커링 매출 확대 영향으로 1분기 매출은 5746억원, 영업이익은 934억원을 기록했다.

반면 HD현대로보틱스는 자동차 부품사 중심으로 매출은 전년 동기 대비 31.7% 증가했지만, 연구개발 투자 확대 영향으로 50억원 영업손실을 내며 적자를 이어갔다.

배당 상향 이어 자사주 처리 검토…주주환원 기대감 고조

시장 관심은 호실적이 주주환원 확대로 이어질지에도 쏠린다. HD현대는 1분기 배당을 기존 900원에서 1300원으로 상향했다.

남궁훈 HD현대 전무는 연간 배당금 상향에 대해 "밸류업 공시에서 밝힌 배당성향 70% 이상 정책을 바탕으로 그룹 전체 배당 여력과 재무구조를 종합적으로 고려해 결정하겠다"며 "조선·일렉트릭·마린솔루션·정유 등 주요 사업 재무 성과도 배당 정책에 반영하겠다"고 밝혔다.

자사주 처리 방향도 주목된다. HD현대는 현재 약 10.5% 자사주를 보유하고 있다. 남궁훈 전무는 자사주 관련 질문에 "상법 3차 개정으로 기존 보유 자사주에 대한 소각 등 처리 방안이 논의되고 있어 검토 중"이라며 "주주에게 가장 이익이 되는 방향으로 검토해 추진하겠다"고 답했다.

그는 배당소득 분리과세와 관련해서도 "자회사 실적이 개선되면서 배당 여력도 확대됐다"며 "기존 주주들이 배당소득 분리과세 정책 효과를 받을 수 있는 방향으로 계속 개선해 추진하겠다"고 덧붙였다.

다만 정유 부문 이익 지속성은 변수로 남아 다. HD현대오일뱅크는 두바이유 가격이 2월 배럴당 68달러 수준에서 3월 129달러 수준까지 상승하면서 일시적인 영업이익 개선 효과가 크게 발생했다고 설명했다.

관련기사

- HD현대, 조선·정유·전력기기 호조에 분기 최대 영업익2026.05.13

- HD현대일렉트릭, 1분기 영업익 18.4% ↑...전력기기 훈풍2026.04.28

- "조선 호황 안 끝났다"…HD한국조선해양, 엔진으로 성장축 확대2026.05.07

- HD현대, 조선·전력기기 다 좋은데 로봇만 적자…수익성 개선 시동2026.02.12

유가 방향성은 향후 종전 협상 결과와 원유 수급 상황에 따라 달라질 전망이다. 유가가 하락할 경우 재고 관련 이익이 줄거나 손실로 전환될 가능성도 있어 2분기 이후 실적 흐름을 지켜봐야 한다.

HD현대는 조선 부문 고수익 프로젝트 확대와 전력기기 수요 증가, 건설기계 회복세를 바탕으로 수익성 개선 흐름을 이어간다는 방침이다.