에쓰오일이 올해 1분기 유가 급등에 따른 재고 관련 이익과 정유 부문 실적 개선에 힘입어 1조원대 영업이익을 기록했다.

에쓰오일은 11일 올해 1분기 연결 기준 매출 8조 9427억원, 영업이익 1조 2311억원을 기록했다고 밝혔다. 매출은 정기보수에 따른 가동률 하락에도 유가 급등 효과가 이를 상쇄하면서 전분기 대비 소폭 증가했다.

영업이익은 유가 상승에 따른 재고 관련 효과로 흑자 전환했다. 정기보수와 석유제품 최고가격제 시행 영향으로 정제마진 호조가 일부 상쇄됐지만, 원유 구매 시점과 제품 판매 시점 간 가격 차이에서 발생하는 래깅 효과가 반영되며 정유 부문 이익이 전분기 대비 개선됐다고 회사 측은 설명했다.

사업 부문별로는 정유 부문이 매출 7조 113억원, 영업이익 1조 390억원을 기록하며 전체 실적을 이끌었다. 원유 가격은 호르무즈 해협 봉쇄에 따른 글로벌 수급 차질로 급등했다. 여기에 역내 정유공장 가동 축소와 일부 국가의 수출 제한에 따른 공급 감소가 등·경유 스프레드를 크게 확대하면서 아시아 정제마진도 상승했다.

석유화학 부문은 매출 1조 144억원, 영업이익 255억원을 기록하며 소폭 흑자 전환했다. 아로마틱 부문은 중국 다운스트림 설비 가동률이 높은 수준을 유지하면서 전분기 대비 시황이 개선됐다. 다만 3월 이후 중동 전쟁에 따른 원료 가격 급등으로 수요가 둔화되며 스프레드는 하락했다. 올레핀 다운스트림 역시 원료 가격 상승으로 스프레드가 낮아졌지만, 폴리올레핀(PO) 스프레드는 다운스트림 수요에 힘입어 하락 폭이 상대적으로 제한됐다.

윤활기유 부문은 매출 7370억원, 영업이익 1666억원을 기록했다. 타이트한 수급에도 제품 가격보다 원재료 가격이 더 큰 폭으로 오르면서 스프레드가 하락했고, 이에 따라 영업이익은 전분기 대비 감소했다.

에쓰오일은 2분기 정유 부문에 대해 고유가에 따른 수요 둔화 우려에도 공급 차질 영향이 이를 상회하면서 견조한 시황이 이어질 것으로 내다봤다. 다만 향후 유가가 하락할 경우 재고 관련 손실과 래깅 효과로 인한 영업이익 하방 리스크가 발생할 수 있다고 설명했다.

석유화학 부문은 원료 수급과 가격 변동성 등 불확실성이 커질 것으로 전망했다. 아로마틱은 드라이빙 시즌 도래에 따른 원료 공급 제한과 역내 생산설비 정기보수 등이 시황을 지지할 것으로 예상했다. 올레핀 다운스트림은 역내 설비 가동률 하락에 따른 공급 감소와 PO 수요 개선으로 상대적으로 견조한 흐름을 보일 것으로 봤다.

윤활 부문은 중동 전쟁에 따른 공급 차질로 수급이 타이트해지면서 스프레드가 회복될 것으로 전망했다.

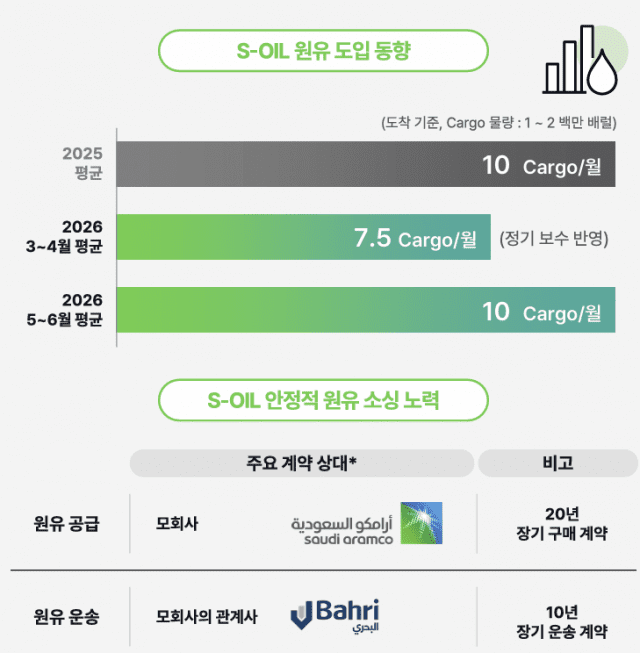

에쓰오일은 수급 불확실성이 커진 상황에서도 공급 안정성을 유지하고 있다고 밝혔다. 모회사인 아람코와의 원유 장기구매계약, 사우디아라비아 해운·물류 기업 바흐리와의 장기운송계약을 기반으로 안정적인 원유 도입을 추진해왔다는 설명이다.

관련기사

- [1보] 에쓰오일, 1분기 영업익 1조 2311억원…흑자전환2026.05.11

- 에쓰오일, 샤힌 PE 수출 판로 확보…계약 규모만 5.5조2026.02.09

- 에쓰오일 "1Q도 정제마진 좋다"…올해 영업익 4배 뛰나2026.01.26

- 에쓰오일 CEO "샤힌 프로젝트로 크게 도약하는 해"2026.01.08

회사는 평시 월 10개 카고 규모 원유를 도입해왔다. 올해 3~4월에는 계획된 정기보수 등으로 월간 도입 물량이 7.5개 카고까지 줄었지만, 5~6월에는 평시 수준인 월 10개 카고를 도입할 예정이다.

샤힌 프로젝트도 계획대로 진행되고 있다. 샤힌 프로젝트 EPC 진행률은 4월 말 기준 96.9%로, 올해 6월 말 기계적 완공을 목표로 하고 있다. 스팀크래커 주요 설비와 TC2C 가열로 등 핵심 설비 설치가 완료됐으며, 고객사 연결 지선 배관 공사도 상반기 중 마무리될 예정이다. 에쓰오일은 올해 말까지 시운전을 거쳐 상업가동 준비를 완료할 계획이다.