지난해 태양광(신재생에너지)과 석유화학(케미칼) 사업에서 모두 부진한 성적을 낸 한화솔루션이 올해는 신재생에너지 부문 반등을 앞세워 실적 개선 방아쇠를 당긴다.

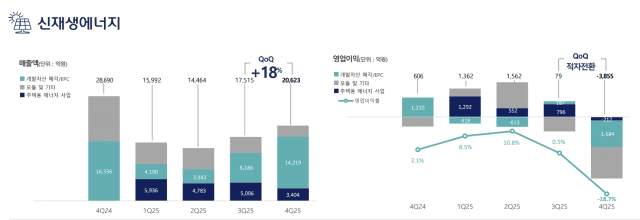

한화솔루션은 5일 열린 지난해 4분기 및 연간 실적발표 컨퍼런스콜에서 "지난해 12월 미국 통관 지연 이슈가 해소됨에 따라 1분기에는 미국 모듈 공장 정상 가동과 판매량 증가가 예상되며 평균판매가격(ASP) 상승이 기대됨에 따라 신재생에너지 부문 영업이익의 흑자 전환을 전망한다"고 밝혔다.

이어 "1분기 첨단제조생산세액공제(AMPC) 예상금액은 2000억원 초반으로 전분기 대비 증가할 것"이라며 "지난해 공급망 점검에 따른 통관 지연 이슈 등으로 연간 판매량이 6GW를 기록했으나 올해는 카터스빌 공장 수직 계열화 판매 확대에 따라 판매량 가이던스를 9GW로 제시한다"고 덧붙였다.

美 태양광 투자 결실 본격화...수입 제한 강화로 ASP 상승 기대

한화솔루션은 올해 ASP 상승 요인으로 미국산 부품 사용 요건 강화와 수입 제한 조치 확대를 꼽았다. 한화솔루션은 "인도, 인도네시아, 라오스를 대상으로 하는 반덤핑·상계관세(AD·CVD)와 폴리실리콘에 대한 관세 조치들이 예정돼 있어 수입 물량 유입이 제한되로 것으로 보고 있다"며 "강력한 수입제한 조치와 제조 원가 상승 등이 맞물리면서 미국 시장 내 ASP는 견조한 상승 추세를 보일 것"이라고 내다봤다.

한화솔루션은 미국 조지아주 카터스빌에서 잉곳·웨이퍼·셀 제조 라인을 구축하며 수직계열화를 추진 중이다. 지난해 말 잉곳 생산을 시작했고, 올해 웨이퍼와 셀 생산도 순차적으로 개시한다. 웨이퍼 공장은 현재 시생산 단계를 거쳐 이달 중 본격 양산에 돌입한다.

한화솔루션은 "카터스빌에서 생산된 잉곳과 웨이퍼로 만들어진 모듈의 본격적인 생산 및 판매는 2분기로 예정돼 있다"며 "잉곳 웨이퍼에 대한 AMPC는 모듈 생산과 판매 후 인식되기 때문에 2분기부터 반영될 것"이라고 설명했다.

이어 "3분기 중 카터스빌 셀 공장 가동이 예정돼 있으며, 4분기부터는 신뢰성 테스트가 완료된 수직계열화 제품을 시장에 본격적으로 판매할 계획"이라며 "하반기 중 풀 밸류체인 기반 AMPC 수혜가 본격화됨에 따라 올해 예상 AMPC 금액은 9500억원"이라고 밝혔다.

EPC 매출 4조~5조원 전망…주택용 에너지, 적자폭 축소 예상

지난해 4분기 EPC 사업은 매출이 증가했지만, 일부 배터리 프로젝트 가치 변동으로 적자전환했다. 올해도 미국을 중심으로 사업이 성장하며 실적이 개선될 전망이다.

한화솔루션은 "미국 EPC 사업 중심으로 매출 성장을 지속해 연간 4조~5조원, 올해 1분기는 1조5000억원 매출을 예상하고 있다"며 "1분기에는 4분기 비용에 대한 기저효과가 기대되는 상황"이라고 설명했다.

주택용 에너지 사업 수익도 올해 개선될 전망이다. 한화솔루션은 "지난해 4분기 TPO 시장 관망에 따른 자산 매각 감소와 대외 환경 변화에 맞춰 사업의 수익성 개선을 위한 자산 리밸런싱을 진행함에 따라 4분기에 일부 비용이 반영된 결과 적자전환했다"며 "올해 1분기도 리밸런싱 여파가 이어지겠지만 ASP 상승과 설치 물량 증가 영향으로 적자 폭은 축소될 것"이라고 전망했다.

이어 "지난해 TPO 비즈니스 연간 설치 규모는 165MW를 기록했으며 올해는 186MW 규모 설치를 계획하고 있다"며 "현재 한 자릿수인 시장 점유율을 2032년 20%까지 끌어올리고 누적으로 3.2GW 자산을 관리하는 에너지 에셋 매니지먼트 기업으로 도약하고자 한다"고 밝혔다.

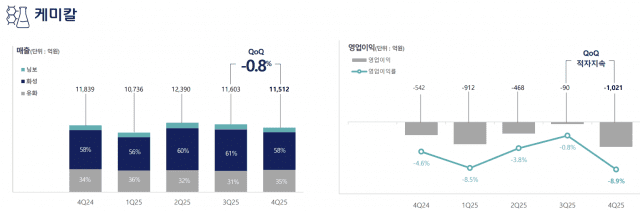

석화 불황 장기화에 케미칼 적자 장기화…첨단소재·지분법손익은 개선 기대

한화솔루션은 1분기 신재생에너지 사업 부문은 흑자 전환을 예상했지만, 케미칼 사업 흑자 전환은 언급하지 않았다. 케미칼 사업은 9개 분기 연속 적자를 이어가고 있다.

한화솔루션은 "4분기는 정기 보수 진행과 판매량 감소, 주요 제품 가격하락에 따르나 스프레드 축소 영향으로 적자 폭이 확대됐다"며 "1분기는 4분기 반영된 정기보수 효과 등의 기저 효과로 적자 폭이 축소될 것"이라고 예상했다.

첨단소재 사업도 지난해 4분기 비경상 비용 반영으로 적자전환하는 등 부진한 실적을 기록했다. 다만 올해 실적 개선이 예상된다. 한화솔루션은 "1분기는 태양광 소재 판매량 회복으로 영업이익 개선이 전망된다"고 했다.

관련기사

- 한화솔루션, 작년 매출 선방에도 적자폭 확대…석화 부진 영향2026.02.05

- [1보] 한화솔루션, 작년 4분기 영업손실 4782억원…적자전환2026.02.05

- 한화솔루션, 고순도 크레졸 결국 포기…투자 손실만 2천억대2025.11.25

- 한화솔루션, 한화에너지에 합의금 주고 화해2025.12.15

지분법손익도 개선을 예상했다. 한화솔루션은 "4분기는 여천NCC 및 기타 지분법 적용회사의 일회성 비용 반영으로 적자전환했다"며 "1분기는 지난분기반영된일회성요인들이 사라짐에 따라 지분법 손익 개선 예상된다"고 밝혔다.

설비투자(CAPEX) 부담도 줄어들 전망다. 한화솔루션은 "지난해 약 1조 9000억원(신재생에너지 1조4000억)을 집행했고, 올해는 신재생에너지 1조원을 포함해 약 1조 2000억원을 집행할 계획"이라며 "지난해 미국 태양광 설비 투자가 마무리되면서 설비 투자 규모는 감소 추세"라고 설명했다.