9일 SNE리서치에 따르면 올해 1월부터 10월까지 전세계 전기차(EV, PHEV, HEV) 시장에서 사용된 음극재 총 적재량은 110만6천톤으로 집계돼 전년 동기 대비 38% 늘어났다. 같은 기간 중국을 제외한 시장은 40만5천톤을 기록, 증가율은 30%로 조사됐다.

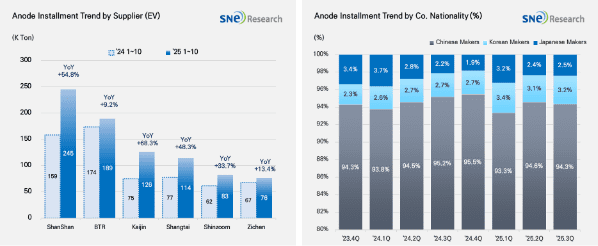

업체별 순위를 보면 산산(24만5천톤)과 BTR(18만9천톤)이 각각 1위와 2위를 차지했다. 두 기업은 CATL, BYD, LG에너지솔루션 등 주요 배터리 제조사에 공급하는 폭넓은 고객 기반과 대규모 생산 역량을 동시에 갖춘 점이 강점이다. 그 밖에 카이진(12만6천톤), 상타이(11만4천톤), 신줌(8만3천톤), 지첸(7만6천톤)도 상위권에 이름을 올렸고, 대부분 전년 대비 두 자릿수 성장률을 기록했다.

중국 기업이 전체 시장의 94% 이상을 차지했다. 한국 기업들의 점유율은 3.2% 수준이었다. 일본 기업들은 2.5% 점유율을 기록했다.

관련기사

- 1~10월 전기차 양극재 적재량 전년비 39.6% ↑2025.12.08

- 1~8월 전기차 '음극재' 적재량 37.9% ↑…中 95% 점유2025.10.21

- 1~7월 전기차 음극재 적재량 전년비 38.4%↑ …中 성장 주도2025.09.09

- 배터리 음극재 시장, 흑연 강세 속 '실리콘' 꾸준 성장 전망2025.07.21

SNE리서치는 "2026~2027년에는 음극이 배터리 원가를 다시 끌어올리는 요소가 될 가능성이 커졌고, 셀, 완성차 업체는 장기 계약을 맺을 때 가격을 원자재 가격에 맞춰 조정할 수 있는 조항을 분명히 넣고, 북미, 유럽으로 나가는 물량 중 일부는 비중국 공급원으로 나눠둘 필요가 있다"고 지적했다.

이어 "동시에 실리콘 복합 음극재는 새로운 선택지로 부각되고 있어, 향후 한국 소재사가 기술 개발과 비중국 공급망을 잘 묶어낸다면 이번 변화 국면을 새로운 성장 기회로 만들 수 있다"고 덧붙였다.