마이크로소프트가 인공지능(AI)과 클라우드 사업의 고성장에 힘입어 전년 대비 두자릿수 매출과 영업이익 성장을 기록했다.

마이크로소프트는 30일(현지시간) 2026 회계연도 1분기(7월 1일~9월 30일) 실적을 공시했다. 매출은 777억 달러로 전년 동기 대비 18%, 영업이익은 380억 달러로 24% 증가했다. 순이익(비GAAP 기준)은 308억 달러로 전년보다 22% 늘었다.

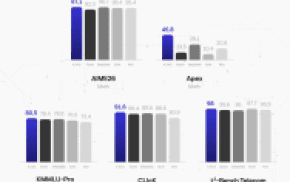

이번 분기 성장의 핵심은 클라우드 서비스와 AI 통합 제품군 확산이었다. 클라우드 매출은 491억 달러로 전년 대비 26% 증가하며 전체 매출의 약 63%를 차지했다.

특히 애저(Azure)를 비롯한 클라우드 서비스 매출이 40% 급증해 인공지능 학습·추론용 인프라 수요가 크게 늘어난 것으로 분석된다.

또한 상업용 잔여 성과 의무는 전년 대비 51% 늘어난 3천920억 달러를 기록했다. 이는 향후 계약 매출의 지속성을 보여주는 핵심 지표로 AI 및 클라우드 관련 장기 계약이 빠르게 증가하고 있음을 의미한다.

마이크로소프트 365(M365), 다이내믹스 365, 링크드인이 포함된 생산성 및 비즈니스 프로세스 부문 매출은 330억 달러로 전년 대비 17% 증가했다. 세부적으로는 M365 엔터프라이즈 매출이 17%, 소비자용 매출이 26% 늘었다. 다이내믹스 365 매출은 18%, 링크드인 매출은 10% 증가했다.

AI기반 코파일럿(Copilot) 서비스 확산이 새로운 성장 동력으로 작용했다. 업무 자동화와 데이터 분석 기능이 강화되면서 기업 고객의 재계약률과 신규 구독 모두 증가한 것으로 나타났다.

인텔리전트 클라우드 부문 매출은 309억 달러로 전년 대비 28% 증가했다. 이 가운데 애저 및 기타 클라우드 서비스가 40% 성장하며 부문 전체를 견인했다. AI 모델 학습과 서비스 추론용 컴퓨팅 수요가 급증하면서 글로벌 기업들이 마이크로소프트의 데이터센터 인프라를 적극 활용한 것으로 분석된다.

애저 기반 AI 인프라와 구독형 비즈니스 모델 결합은 매출 안정성과 이익률을 동시에 끌어올렸으며 고수익 중심의 포트폴리오 전환이 영업이익 개선에 결정적인 역할을 한 것으로 평가된다.

마이크로소프트는 오픈AI(OpenAI)와의 협력 확대 및 AI 슈퍼컴퓨팅 인프라 투자로 AI 생태계를 강화하고 있다. 다만 이번 분기에는 오픈AI 관련 투자 손실 31억 달러(주당 0.41달러)가 반영됐다. 그럼에도 불구하고 핵심 사업의 수익성이 이를 상쇄하며 실적 성장세를 유지했다.

개인용 컴퓨팅 부문 매출은 138억 달러로 전년 대비 4% 증가했다. 윈도우 운영체제와 디바이스 매출은 6% 늘어 PC 시장의 회복세가 반영됐다. 검색과 뉴스 광고 매출도 16% 증가하며 빙(Bing)과 엣지(Edge) 기반 광고 플랫폼이 안정적인 성장을 이어갔다. 반면 엑스박스(Xbox) 콘텐츠 및 서비스 매출은 1% 증가에 그쳤다.

마이크로소프트는 이번 분기 동안 배당금과 자사주 매입을 포함해 총 107억 달러를 주주에게 환원했다. 영업이익률은 전년 대비 개선됐으며 AI·클라우드 중심의 고마진 사업 구조가 한층 강화됐다.

관련기사

- [인터뷰] 깃허브 제품 부사장 "개발자 우선 전략 현실화…투명한 AI 지원"2025.10.30

- 안토니 쿡 MS 부사장 "AI 혁신·안전 사이 균형 필요…접근성·포용성 높여야 발전 가능"2025.10.30

- AI 투자 성적표 받아든 빅테크 3사…구글 호실적, MS·메타 '우려'2025.10.30

- MS 애저 클라우드·365 서비스 전 세계 장애…현재 복구 중2025.10.30

사티아 나델라 마이크로소프트 회장 겸 최고경영자(CEO)는 "AI와 클라우드를 결합한 '플래닛 스케일 AI 팩토리'가 전 세계 산업 현장에서 실질적인 가치를 창출하고 있다"며 "이 거대한 기회를 맞이하기 위해 자본과 인재 모두에 대한 투자를 지속하고 있다"고 밝혔다.

이어 "코파일럿이 생산성, 개발, 비즈니스 등 고부가가치 영역 전반에서 실질적인 변화를 이끌고 있다"며 "AI 혁신을 통해 고객의 디지털 전환과 비즈니스 성장을 동시에 지원하겠다"고 말했다.