영화 '캐치 미 이프 유 캔'에서 주인공 아버지인 프랭크 에비그네일은 JP모건에 은행 대출을 받으러 가기 위해 아들을 운전 기사로 변장시키고 자신을 의전해달라고 요청한다. 이 광경을 본 JP모건 은행장이 에비그네일을 직접 맞이한다. 결국 에비그네일의 대출은 실패했지만, 씁쓸한 광경이지 않을 수 없다.

대출을 신청하러 가는 주변 사람들을 돌아보면 가장 깨끗하고 좋은 옷을 입고 간다. 혹시 꾀죄죄한 모습으로 갔다가 대출이 거절되지 않을까하는 두려움에서다. 캐치 미 이프 유 캔이 1960년대 벌어진 일을 각색해 만든 영화이기에, 무려 60년 간 대출 문 턱이 서민들에게 높았다는 점을 유추해볼 수 있다.

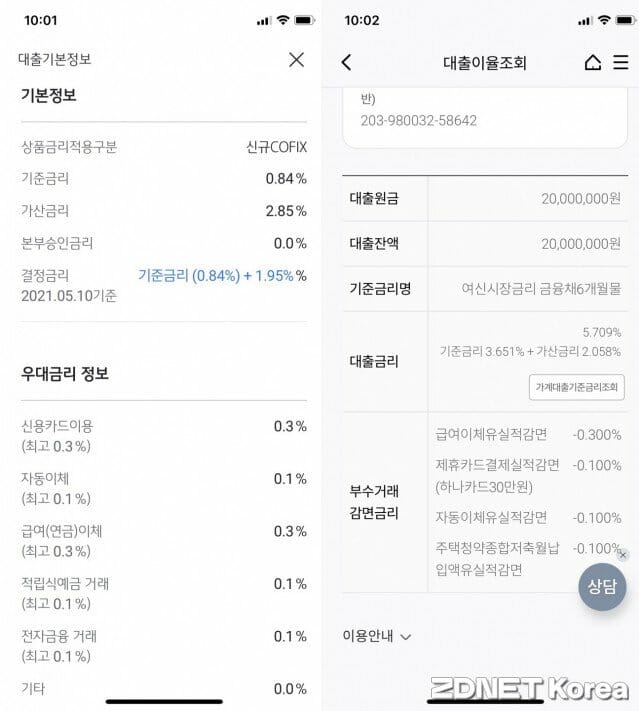

대출 실행과 대출 금리 산정의 전권을 쥐고 있던 은행들이 조금씩 변하게 된 건 아주 최근의 일이다. 핀테크 등장으로 대출 금리를 아주 손쉽게 비교할 수 있게 되면서 자신이 내고 있는 대출 빚에 대한 의문을 자연스럽게 가질 수 있게 됐기 때문이다. 대출 금리는 기본금리와 가산금리를 합산해 우대금리를 제해서 형성된다. 이전까지는 기본금리와 가산금리가 합해진 항목만 확인할 수 있었으나, 기본금리와 가산금리를 나눠서 볼 수 있게 됐으며 우대금리도 항목별로 체크가 가능해졌다.

가산금리를 보면서 신용도나 기타 부수 비용이 포함됨을 짐작할 수 있었는데, 그게 다가 아니었다. 더불어민주당 민병덕 의원이 금융감독원을 통해 받은 자료에 따르면 은행은 가산금리에 이해할 수 없는 비용까지 포함시켰다. 가장 이해가 가지 않는 것은 대출 이자에 은행이 내야 하는 예금보험료와 지급준비금을 가산금리 항목으로 넣은 것이다.

은행은 5천만원 이하의 예금 원금과 일부 이자를 보호하기 위해 예금보험료를 내야 한다. 이를 KB국민은행과 우리은행은 최근 5년 간 각각 1조3천491억원, 8천503억원을 대출 이자에 포함시켰다.

또 은행이 전체 예금액 중 일정 비율 이상을 중앙은행에 예치해야 하는데 이 또한 KB국민은행과 우리은행이 각각 6천270억원과 5천552억원을 대출 이자에게 부담을 전가해온 것이다.

당장 먹고 살기 어려워 예·적금을 해지하거나 순수하게 대출만 받는 차주들이 들으면 '내가 왜 다른 사람의 예금을 위한 예금보험료를 내야 할 필요가 있는지' 합리적으로 이해하기 힘든 대목이다.

이에 대해 은행들은 대출 금리 산정을 위한 모범 규준에 정해진 항목으로 임의적으로 예금보험료와 지급준비금을 넣은 것은 아니라고 항변한다.

관련기사

- 금리인상 지속 기조에 보험사 주담대 금리 7% '육박'2022.10.18

- 카카오뱅크 시총 5분의 1토막…IPO 앞둔 케이뱅크 '노심초사'2022.10.14

- 3개월 만에 또 '빅스텝'…실물 경기침체 우려↑2022.10.12

- 추락하는 카뱅 주가, 날개가 없다…1년새 69%↓2022.10.05

맞다. 은행은 라이선스(규제) 산업이기 때문에 '악한' 심정으로 이 같은 결정은 내리지 않았을 것이다. 해당 은행의 관계자들은 "2013년 대출 금리 산정 모범 규준이 개정되면서 항목이 정해졌고 각 은행들의 사정에 맞춰서 이를 결정한 것"이라며 "당시에는 예금보험료 등이 자금 조달과 관련되고 조달 비용에 포함된다고 봐 대출 가산금리에 넣은 것이며 시대가 바뀌었으니 개정을 통해서 바꿀 수 있는 부분"이라고 해명했다.

그러나 가산금리뿐만 아니라 우리는 돈과 관계된 생사를 쥐고 있는 은행이 갖고 있는 절대적인 '갑(甲)'의 행태로 느낀다. 대출 거절부터 대출 금리 산정까지 우리는 은행에 의문을 갖기엔 지나치게 작고 초라한 채무자로 느끼게 은행이 분위기를 조성해왔기 때문이다. 그도 그럴 것이 국내서 은행의 신규 라이선스 발급은 지난 5년 전, 그 전까지 은행은 수십 년 동안 변하질 않아왔다. 시대는 변하고 있다. 60년 전을 그린 영화와 비슷할지라도 우리는 더이상 은행을 수십 군데 다니면서 대출 금리를 비교하지 않는다.변화는 조금씩 일어나고 있다. 이 변화는 공고했던 절대갑의 벽을 무너뜨릴 작은 틈이 될 것이다.