최근 국내외 주식시장에서 불확실성이 확대되면서 높은 배당금이 장점인 통신주가 주목받고 있다.

28일 증권가는 3월 통신 업종에 대해 일제히 '비중 확대' 의견을 제시했다. 그 이유는 국내외적으로 주식시장에서의 불확실성이 커진 상황에서 통신주는 주가 상승 여력이 크다는 판단에서다.

지난 2년 동안 성장주가 인기를 끌면서 상대적으로 상승여력이 낮은 통신주의 인기가 떨어졌지만 올해는 기저효과로 상황이 반전됐다.

최근 국내 코스피 변동성이 늘어났고 글로벌에서도 러시아의 우크라이나 침공 영향으로 불확실성이 증가했다. 안정적인 통신주의 인기가 더 높아질 것으로 예상되는 부분이다.

경기가 부진할 경우 신규 휴대폰 개통이 감소하는 등 부정적 영향이 있을 수는 있지만, 증가 폭 둔화의 문제이지 가입자가 감소하거나 가입자당평균매출(ARPU)이 하락하지는 않는다. 그동안 통신사 서비스 매출액은 경기보다 신기술 도입에 더 큰 영향을 받았다.

안재민 NH투자증권 연구원은 "통신주는 상대적으로 방어적인 성격이 있다"며 "기본적으로 외부 변수들과는 실적이 크게 상관이 없어서 안정적인 종목으로 평가 받는다"고 말했다.

특히 지난해 우수한 성적표를 받아든 통신 3사가 주주 배당을 늘리겠다고 한 것도 투자자에게는 매력이다.

지난해 통신3사는 모두 두 자릿수 영업이익 성장을 거뒀다. 연간 영업이익은 SK텔레콤 1조3천872억원, KT 1조6천718억원, LG유플러스 9천790억원으로 지난해보다 각각 11.1%, 41.2% 10.5% 늘었다. 3사의 합산 영역이익이 4조원을 돌파한 건 이번이 처음이다.

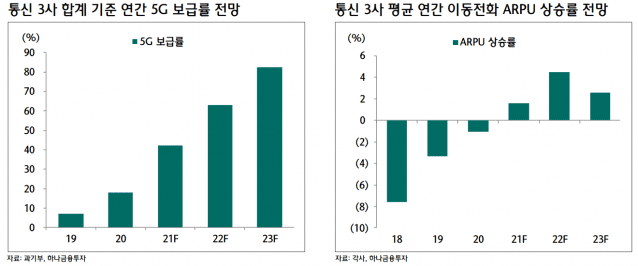

안 연구원은 "국내 통신사들이 지난해에 이어 올해도 높은 매출과 영업이익을 나타낼 것으로 예상되면서 통신주 자체의 안정성도 높아지고 있다"며 "올해까지는 5G 보급률이 빠르게 올라가고 있어서 회사의 실적 등이 오르고 있다"고 말했다.

이어 "최근에 통신3사가 클라우드 등 B2B 사업에 비중을 두고 있는 편이고 성과들도 괜찮게 나오고 있는 상태라 올해 3사 모두 전반적으로 나쁘지 않은 실적을 보여줄 것 같다"고 설명했다.

관련기사

- 통신 3사, 올해 매출 총합 2.3兆 이상 성장 예고2022.02.09

- 통신3사 주가 6개월새 35%↑…"5G 점유율 50%까지 상승 기대"2021.06.10

- 통신 3사 작년 영업이익 총합 4조원 안팎될 듯2022.02.04

- "저평가 된 통신주, 5G 가입자 확대로 매력 커져"2021.03.11

한편, 실적 상승에 힘입어 통신주의 배당성향도 더욱 커졌다. SK텔레콤은 주당 1천660원의 현금배당을 결정했다. KT와 LG유플러스는 주당 배당금(DPS)으로 각각 1천910원, 550원으로 결정했다.

지난해 대비 41.5%, 22.2% 늘었다. 특히 LG유플러스는 올해부터 배당 성향을 별도 당기순이익의 30% 이상에서 40% 이상으로 늘렸다. SK텔레콤은 30%에서 40% 사이, KT는 50%를 유지 중이다.