올해 3분기 국내 부품소재 업계는 신종 코로나바이러스 감염증(코로나19)의 확산에도 불구하고, 세트(완제품)시장의 수요 회복과 주문자상표부착생산(OEM) 업체들의 재고 축적으로 인해 대체로 양호한 성적을 거둘 것으로 예상된다.

7일 한국거래소 기업공시채널(KIND)에 따르면 이날 서울반도체를 시작으로 삼성전자, 에스앤에스텍, 테크윙, LG디스플레이, SK하이닉스, 원익머트리얼즈, 삼성전기, LG이노텍 등 부품소재 업계는 이달 중 3분기 실적을 발표할 예정이다.

■ 서울반도체, 세트 수요회복에 실적 기대 이상

3분기 첫 실적 발표 스타트를 끊은 서울반도체는 이날 잠정실적으로 매출 3천305억원을 기록했다고 공시했다. 이는 전년동기 대비 16.64% 증가한 수치로, 자외선 발광다이오드(UV LED)와 TV·노트북용 백라이트유닛 사업에서 성과를 낸 것으로 분석된다.

같은 기간 서울반도체 매출은 시장 기대치를 상회한 수준이다. 증권정보업체 에프앤가이드에 따르면 서울반도체의 3분기 실적 컨센서스(시장 평균치)는 매출 3천58억원·영업이익 204억원에 달했다.

김록호 하나금융투자 연구원은 "서울반도체가 추정치를 상회한 실적을 달성, 지난 분기에 이어 매출액 자체가 양호하게 나왔다"며 "잠정실적으로 매출액만 발표했지만, 영업이익도 양호할 것으로 기대된다. TV, PC, 노트북, 스마트폰의 수요 회복과 경쟁관계 완화(LG이노텍의 백라이트유닛 사업 규모 축소)에 따른 수혜가 지속하고 있을 것으로 추정된다"고 전했다.

하나금융투자는 앞서 서울반도체의 3분기 실적으로 매출 2천979억원(전년동기 대비 5% 증가), 영업이익 172억원(전년동기 대비 44% 증가)을 전망한 바 있다.

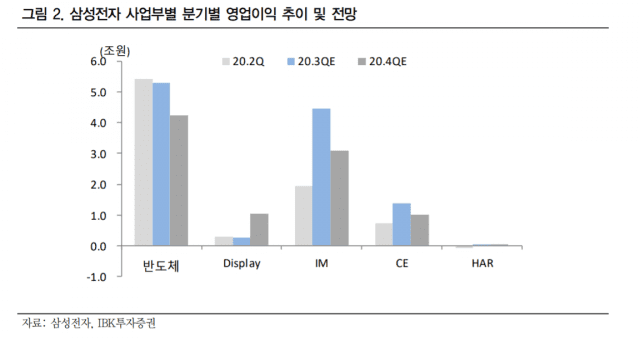

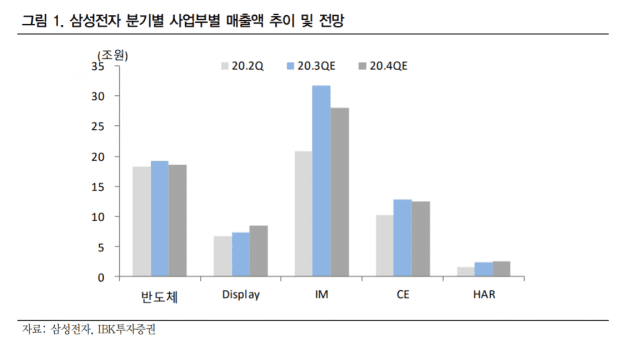

■ 삼성전자 3분기 실적, 스마트폰 '맑음' 반도체 '흐림'

내일(8일) 잠정실적 발표 예정인 삼성전자는 스마트폰 및 가전 시장의 수요회복 효과로 인해 3분기 시장 기대치를 넘어서는 깜짝 성적을 거둘 것으로 보인다.

에프앤가이드 기준 삼성전자의 3분기 전사 실적 컨센서스는 매출 63조8천879억원, 영업이익 10조2천859억원에 달하지만, 증권가는 삼성전자가 영업이익 11조원을 돌파할 것으로 보고 있다.

다만, 디스플레이 사업(삼성디스플레이)은 핵심거래선의 신제품(애플 아이폰12 시리즈) 출시가 지연되면서 전년대비 매출과 영업이익이 모두 감소할 전망이다.

김운호 IBK투자증권 연구원은 "삼성전자 3분기 실적은 모바일과 가전이 기대 이상으로 IM 사업부(모바일 담당) 매출이 성장을 견인, 스마트폰 출하량이 크게 증가하면서 영업이익도 2분기 대비 큰 폭의 증가가 가능할 것으로 기대한다"며 "디스플레이는 액정표시장치(LCD) 패널가격 상승과 유기발광다이오드(OLED) 라인 가동률 상승으로 2분기 대비 실적이 개선되겠지만, 일회성 수익(애플 보상금)이 반영된 기저효과로 인해 감익할 전망"이라고 분석했다.

이어 "반도체는 서버 수요 부진으로 비트그로스(비트 단위 출하량 증가율)와 평균판매단가가 2분기 대비 부진할 것으로 예상, 수익성도 2분기 대비 악화될 것으로 예상된다"고 설명했다.

IBK투자증권은 반도체 사업은 매출 19조1천940억원·영업이익 5조2천950억원을, 디스플레이 사업은 매출 7조3천590억원·영업이익 2천480억원을 예측했다.

구체적으로 반도체 사업의 경우, 매출은 2분기 대비 5.3% 늘고, 영업이익은 2.6% 감소한 것으로 봤다. 3분기말 화웨이 효과로 메모리 반도체(D램 및 낸드플래시) 비트그로스가 상승했지만, 평균판매단가는 떨어져 메모리 반도체 영업이익이 감소했다는 분석이다.

디스플레이 사업의 경우, 매출은 2분기 대비 9.5% 늘고, 영업이익은 17.5% 감소한 것으로 예측했다. LCD 패널가격 상승과 OLED 출하량 증가로 매출은 늘었지만, 수익규모는 일회성 비용이 반영된 2분기보다 소폭 감소할 것으로 보인다.

김운호 연구원은 "반도체 사업 영업이익은 2분기 대비 2.6% 감소한 5조2천950억원으로 예상, 메모리는 5.7% 감소하고 비메모리(시스템 반도체 및 파운드리)는 64.9% 증가할 전망"이라며 "디스플레이 사업은 2분기 일회성 수익(약 3천억원)을 제외하면 2분기 대비 크게 개선된 규모"라고 덧붙였다.

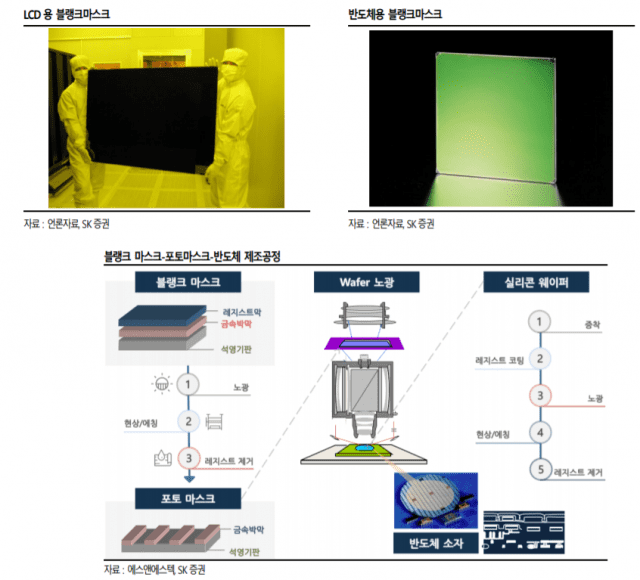

■ 에스앤에스텍, 블랭크마스크 국산화 수혜 지속 기대

에스앤에스텍은 3분기 실적으로 시장 기대치 수준의 성적을 거둘 전망이다. 에프엔가이드 기준 전망치는 매출 324억원(전년동기 대비 34.34% 증가), 영업이익 51억원(전년동기 대비 24.95% 증가)에 달한다.

에스앤에스텍은 반도체 및 디스플레이 전공정에 사용되는 블랭크마스크(포토마스크 원재료)를 주로 생산한다.

지난해 일본 정부가 핵심소재 수출규제 조치에 나선 이후, 국내 반도체 및 디스플레이 업계가 핵심장비 국산화에 나서면서 에스앤에스텍의 블랭크마스크 수요가 급증, 올 상반기 매출과 영업이익이 지속 늘어나는 성과를 거둔 바 있다.

윤혁진 SK증권 연구원은 "에스앤에스텍은 국내 소부장 대표 기업으로 시장을 과점(90%)하고 있는 일본 호야, 신예츠 등과 블랭크마스크 시장에서 경쟁하고 있다"며 "주요 고객사인 삼성전자가 비메모리 반도체 확대 전략에 따라 파운드리 투자를 확대, 비메모리 반도체는 메모리 반도체보다 포토마스크 사용량이 많아 블랭크마스크 공급 증가가 기대된다"고 설명했다.

윤 연구원은 또 "에스앤에스텍에 대한 삼성전자의 지분투자(2020년 7월) 이후, 고객사내 점유율도 국산화 추세와 발맞춰 증가할 것으로 예상된다"며 "나아가 에스앤에스텍이 추진 중인 극자외선(EUV) 장비용 블랭크마스크 및 펠리클 개발도 더욱 탄력을 받을 것으로 기대된다"고 덧붙였다.

■ 테크윙, 3D 낸드 고적층화에 검사장비 사업 호조

테크윙은 3분기 실적으로 시장 기대치를 소폭 상회한 성적을 거둘 것으로 전망된다.

주요 반도체 업체들이 솔리드 스테이트 드라이브에 사용되는 적층형 낸드플래시(3D 낸드플래시) 양산을 지속적으로 늘리면서 반도체 검사장비 수요가 견조한 덕분이다.

에프엔가이드 기준 3분기 실적 컨센서는 매출 657억원(전년동기 대비 34.17% 증가), 영업이익 139억원(전년동기 대비 73.79% 증가)에 달한다.

테크윙은 반도체 후공정에서 사용되는 자동화 장비인 핸들러를 주로 생산한다. 핸들러는 테스터가 검사할 수 있도록 검사조건을 설정해주는 보조장비로, 반도체 칩셋 및 모듈을 외부에서 공급받아 검사장소까지 이동시켜 양품과 불량품을 분류하는데 활용된다.

윤주호 메리츠증권 연구원은 "반도체 후공정 산업은 전체 반도체 산업에서 차지하는 비중이 2015년 18%에서 2017년 30%로 증가, 미세화(3D낸드)에 따른 수율을 높이기 위한 테스트, 핸들러 사업이 성장하고 있다"며 "테크윙은 삼성전자를 제외한 거의 모든 전방업체(SK하이닉스, 인텔, 마이크론, 샌디스크, 키옥시아로)에 장비를 공급하고 있다"고 전했다.

■ LG디스플레이, 7개 분기만에 3분기 흑자전환 성공

LG디스플레이는 3분기 실적으로 7개 분기만에 흑자전환에 성공하는 깜짝 실적을 기록할 것으로 기대된다. 코로나19로 전 세계적으로 재택근무, 온라인 수업 등 비대면 경제활동이 늘면서 수익성이 높은 IT 및 태블릿 패널 수요가 견조했다는 분석이다.

나아가 코로나19로 TV 교체 수요가 겹치면서 3분기 들어 TV용 LCD 패널 가격이 역대 최대치인 17%가량 상승, 중소형 패널 사업도 애플(아이폰12 시리즈)에 공급하는 플라스틱 유기발광다이오드(POLED) 출하가 본격화되면서 수익성 개선에 기여한 것으로 풀이된다.

에프엔가이드 기준 3분기 전망치는 매출 6조6천855억원(전년동기 대비 14.84% 증가), 영업이익 55억원(전년동기 대비 101.27% 증가)이다.

정원석 하이투자증권 연구원은 "선진 시장의 IT, TV 수요 회복세로 하반기 실적이 흑자전환할 것으로 예상되는 것은 긍정적이나 삼성전자가 내년 미니 발광다이오드(Mini LED) TV 출하량 200~300만대를 목표로 신제품 출시를 준비하고 있어 불안감은 여전하다"며 "세계 1위 TV 업체인 삼성전자가 Mini LED TV로 사업 전략 방향을 전개할 경우, 대부분 경쟁사들까지 시장에 뛰어들 가능성이 높고, OLED TV보다 가격성능비가 높을 것으로 예상돼 프리미엄 TV 시장에서 점유율율 높여가고 있는 OLED TV 진영에 걸림돌로 작용할 가능성이 존재한다"고 전했다.

하이투자증권은 LG디스플레이의 3분기 실적 전망으로 매출 7조1천억원·영업이익 1천170억원을 전망했다. 이는 매출은 전년동기 대비 22%, 영업이익은 126.79% 증가한 수준이다.

■ SK하이닉스, 서버 D램 가격 하락에 전망치 대비 소폭 둔화 예상

SK하이닉스는 서버 D램 가격 하락 영향으로 3분기 시장 기대치 수준의 성적을 거둘 것으로 전망된다.

에프엔가이드 기준 3분기 실적 컨센서는 매출 7조8천920억원(전년동기 대비 15.40% 증가), 영업이익 1조3천218억원(전년동기 대비 179.70% 증가)에 달한다.

노근창 현대차증권 연구원은 "SK하이닉스의 3분기 매출과 영업이익은 예상보다 가파른 서버 D램 가격 하락으로 인해 당사 추정치를 하회할 것으로 예상된다"며 "서버 D램 가격은 9월말에도 32·64기가바이트(GB) 제품 모두 전월대비 4.7%, 4.6% 하락, 4분기 가격 하락 폭은 더욱 커질 것으로 보인다"고 설명했다.

이어 "다만 최근 들어 아마존을 중심으로 서버 수요가 개선, 내년 초부터 인텔의 10나노미터 서버 중앙처리장치가 본격 공급되는 시점부터는 서버 수요가 의미 있게 개선될 것으로 보인다"며 "샤오미, 오포, 비보, 원플러스 등이 (미국의 제재로 인한) 화웨이의 빈자리를 채우기 위해 마케팅을 강화하고 있지만, 샤오미와 오포 모두 중국 시장에서 화웨이 대비 브랜드 인지도가 낮아 프리미엄 제품(스마트폰) 판매량도 시장 기대보다 부진할 것으로 보인다"고 덧붙였다.

현대차증권은 SK하이닉스의 3분기 실적 전망으로 매출 8조원·영업이익 1조3천300억원을 예상했다. 이는 전년동기 대비 매출은 16.98%, 영업이익은 181.42% 증가한 수치다.

■ 원익머트리얼즈, 3분기 반·디 재고축적 수요로 선방

원익머트리얼즈는 3분기 실적으로 시장 기대치 수준의 성적을 거둘 것으로 전망된다. 3분기 들어 국내 반도체 및 디스플레이 업체들이 제조공정에서 사용되는 특수가스 재고를 축적한 덕분이다.

에프엔가이드 기준 3분기 실적 컨센서는 매출 684억원(전년동기 대비 13.50% 증가), 영업이익 117억원(전년동기 대비 0.47% 감소)에 달한다.

김경민 하나금융투자 연구원은 "1분기에는 코로나19 발발이 재고축적 수요를 촉진, 2분기에는 (삼성전자) 평택(D램) 및 시안(3D 낸드)의 신규 생산라인이 특수가스 재고축적 수요를 견인했다"며 "3분기에는 추석연휴가 평소와 달리 9월 말에 시작됐고, 중국 국경절이 바로 이어져 9월 영업일이 상대적으로 짧아 재고축적 수요가 유난히 강했던 것으로 추정된다"고 설명했다.

또 "3분기에는 평택 및 시안의 양산을 위해 반도체 웨이퍼 투입이 본격적으로 시작되고, 이에 따라 재고축적 수요는 연말까지 지속될 것으로 전망된다"며 "전방산업에서 D램 및 낸드플래시 공급사(삼성전자)의 3분기 비트그로스가 가이던스를 상회할 것으로 감지되면서 원익머트리얼즈의 3분기 실적도 기대된다"고 덧붙였다.

하나금융투자는 원익머트리얼즈의 3분기 실적으로 매출 683억원·영업이익 120억원을 전망했다. 이는 전년동기 대비 매출은 13.27%, 영업이익 1.69% 증가한 수준이다.

■ 삼성전기, 스마트폰 시장회복에 3분기 선방 기대.."MLCC가 효자"

삼성전기는 세트(스마트폰, 노트북) 시장의 수요회복에 힘입어 3분기 시장 기대치를 소폭 상회한 성적을 기록할 것으로 전망된다. 세트 시장 수요회복으로 고부가 적층세라믹캐패시터(MLCC) 공급이 늘어난 덕분이다.

에프엔가이드 기준 3분기 전망치는 매출 2조2천156억원(전년동기 대비 2.49% 감소), 영업이익 2천514억원(전년동기 대비 39.56% 증가)에 달한다.

조철희 한국투자증권 연구원은 "하반기 가장 큰 수요처인 스마트폰 산업이 코로나19에서 회복되면서 이익 증가를 견인하고 있다"며 "3분기 삼성전기 컴포넌트(MLCC 등) 사업부의 영업이익은 1천789억원으로 전분기 대비 106.4%, 전년동기 대비 121.3% 늘어날 것으로 전망된다"고 했다. 또 "전분기 대비 물량은 20% 증가, 혼합평균판매단가(블렌디드 ASP)는 3% 상승이 예상, 평균판매단가 상승은 스마트폰용 하이엔드 제품 비중 상승에 따른 것"이라고 설명했다.

이어 "전년대비 영업이익 증가는 최소 2021년까지 이어질 것으로 예상된다"며 "모듈(카메라 모듈), 컴포넌트, 기판(패키징, RF-PCB) 사업부 공통으로 전방 산업인 스마트폰 업황이 개선되기 시작했다"며 "중장기적으로 5G 도입으로 인한 스마트폰 교체 주기 단축이 기대되는 가운데 스마트폰 업황 개선에 더해 화웨이의 위기로 삼성전기의 주요 스마트폰 고객사들의 반사수혜도 예상된다"고 덧붙였다.

한국투자증권은 삼성전기의 3분기 실적으로 매출 2조3천274억원, 영업이익 2천607억원을 예상했다. 이는 전년동기 대비 매출은 2.43%, 영업이익은 44.67% 증가한 수준이다.

■ 애플효과 없는 LG이노텍, 성적 둔화.."4분기엔 사상 최대 실적 확실"

LG이노텍은 애플의 신형 아이폰(아이폰12 시리즈) 출시가 지연되면서 3분기 시장 기대치 수준의 성적을 기록할 것으로 전망된다. 에프앤가이드 기준 3분기 전망치는 매출 1조9천765억원(전년동기 대비 19.19% 증가), 영업이익 1천28억원(전년동기 대비 44.90% 감소)에 달한다.

다만, 증권가는 LG이노텍이 신형 아이폰 출시효과가 본격 반영되는 4분기에 사상 최대치 분기 실적을 기록할 것으로 보고 있다.

관련기사

- 애플에 웃는 LG이노텍, 연간 영업이익 사상 최대치 기록할 듯2020.09.23

- LGD, 3분기 '반짝 흑자' 전망...4Q 시장 전망은2020.09.22

- 삼성전기, MLCC 호황에 3분기 깜짝실적 예고2020.09.18

- 하반기 D램가 하락 지속...삼성·SK, '안정'에 방점2020.09.17

박원재 미래에셋대우 연구원은 "3분기 실적은 예전과 다른 계절성(아이폰 신모델 출시 지연)이 존재하지만, 아이폰 수요는 사라지지 않고 지연돼 4분기 매출과 영업이익은 사상 최대 분기 실적을 기록할 전망"이라며 "카메라 모듈 수량 증가 및 비행시간거리측정(ToF) 채택으로 경쟁력이 확인되며, 반도체 기판 등 새로운 성장동력을 만들고 있다는 점이 긍정적"이라고 전했다.

미래에셋대우는 LG이노텍의 3분기 실적으로 매출 1조9천361억원, 영업이익 1천153억원을 전망했다. 이는 전년동기 대비 매출은 30.8%, 영업이익은 38.2% 줄어든 수치다.