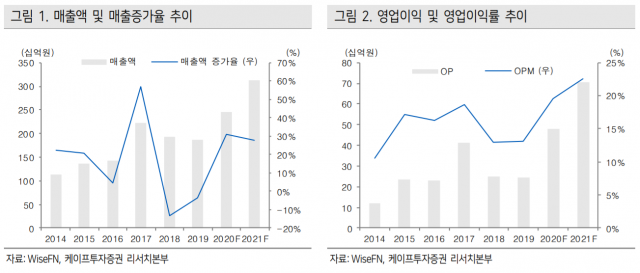

테크윙이 올해 2분기 반도체 테스트 핸들러 판매 효과로 592억원의 매출을 달성했다. 이는 최근 3년간 분기 기준 최대 매출로, 올해 4분기까지 지속적인 성장을 이어갈 전망이다.

10일 케이프투자증권에 따르면 테크윙은 올해 3분기 실적으로 매출 684억원(전분기 대비 +15.5%), 영업이익 145억원(전분기 대비 +18.7%)을 기록할 전망이다. 앞서 테크윙은 전날(9일) 2분기 실적으로 매출 592억원(전년동기 대비 +5.3%, 전분기 대비 +9.7%), 영업이익 122억원(전년동기 대비 +26.1%, 전분기 대비 +26.6%)을 기록했다고 공시한 바 있다.

구체적으로 테크윙의 메모리 핸들러 매출은 2분기 365억원(전분기 대비 +77.18%)을 기록, 3분기에는 423억원(전분기 대비 +15.89%)으로 늘어날 전망이다.

박성순 케이프투자증권 연구원은 "테크윙의 2분기 실적은 해외 메모리 업체의 메모리 핸들러 및 SSD(솔리드 스테이트 드라이브) 핸들러의 투자 확대, 북미 고객사의 비메모리 핸들러 투자 재개로 전분기 대비 실적 성장을 기록했다"며 "다만, 자회사 이엔씨테크놀로지는 고객사의 후공정 투자 지연과 원·달러 환율이 약 16원 하락함에 따라 파생상품 평가손환입 등 일회성 이익이 발생하면서 전분기 대비 부진한 실적한 것으로 추정된다"고 설명했다.

이어 "3분기는 2분기에서 이연된 매출 약 70억원이 반영돼 사상 최대 실적을 기록, 하반기에도 견조한 메모리 핸들러 수요를 기대한다"며 "특히 비메모리 핸들러는 핸드셋 고객사의 무선 이어폰향 장비 공급 확대로 상반기 대비 큰 폭의 매출 성장을 전망, 신규 장비인 SSD 번인 테스터는 4분기부터 매출이 개시돼 2년간 약 1천억원의 매출이 발생할 것으로 기대된다"고 덧붙였다.

신한금융투자 역시 해외 고객사를 중심으로 테크윙의 반도체 핸들러 판매가 증가해 하반기까지 꾸준한 성장을 이어갈 것으로 기대했다.

오강호 신한금융투자 연구원은 "주요 해외 고객사의 설비 투자 확대에 따른 장비 판매가 3분기부터 본격화되고, 모듈·SSD 제품 판매 호조에 따라 매출 성장이 본격화될 전망"이라며 "올해 핸들러(메모리+비메모리+모듈·SSD) 매출은 1천401억원(전년 대비 +43.84%)이 예상된다"고 전했다.

한편, 테크윙은 2002년 설립된 반도체 테스트 핸들러 전문업체로, 핸들러 시장의 약 60% 점유하고 있다. 주요 고객사는 SK하이닉스와 마이크론 등이다.

관련기사

- "테크윙, 1Q 매출 539억..역대 최대치 기록"2020.04.10

- 문 대통령 "소부장 산업에서 세계 선도할 수 있어야"2020.07.09

- 삼성電 2Q 반도체 '깜짝 실적'...영업이익 5.4조2020.07.07

- 6월 메모리가격 보합세 유지...가격하락 시작?2020.06.30

☞용어설명 : 반도체 핸들러

반도체 핸들러는 반도체 후공정에서 전기적 기능과 온도 내구성 등을 테스트하는 최종 테스트 공정에서 제품을 테스터까지 운송시켜주는 물류 장비를 말한다.