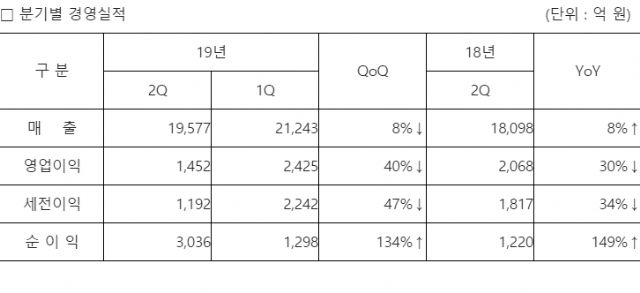

삼성전기가 올해 2분기 연결기준 실적으로 매출 1조9천577억 원, 영업이익 1천452억원을 기록했다고 24일 밝혔다.

매출은 전년 동기 대비 8.2% 증가했지만, 전분기 대비 8% 줄었다. 영업이익은 전년 동기 대비 30%, 전분기 대비 40% 감소했다.

삼성전기 측은 2분기 실적에 대해 “중화 거래선향 고성능 카메라모듈의 신규 공급과 전장용 적층세라믹콘덴서(MLCC), 패키지 기판 판매 확대로 전년 동기 대비 매출은 성장했으나 IT시황 둔화 및 MLCC 수요 회복 지연으로 전분기 대비 영업실적이 감소했다”고 설명했다.

하반기 실적 전망에 대해서는 수요 개선 효과로 선방을 자신했다.

삼성전기 측은 “하반기는 주요 거래선의 신제품 출시와 전장산업 시장 확대로 수요가 개선될 전망”이라며 “IT용 하이엔드 MLCC와 전장용 고신뢰성 MLCC 공급을 늘리고 고화소광학 줌 등 고사양 카메라모듈 판매를 확대할 계획”이라고 전했다.

사업부문별 2분기 실적으로는 컴포넌트 부문은 주요 IT 거래선의 수요 둔화로 전년 동기 대비 10%, 전분기 대비 7% 감소한 7천816억원의 매출을 기록했다.

삼성전기는 하반기 계절적 수요 증가로 MLCC 판매가 일부 개선될 것으로 예상했다. 이에 하반기 자동차용 MLCC 제품 라인업과 공급능력을 강화해 고부가 제품 공급을 지속적으로 확대한다는 계획이다.

모듈 부문은 2분기 매출로 8천112억원을 기록했다. 중화 거래선향 광학 5배줌 카메라모듈을 신규 공급하고, 고화소 멀티카메라 판매 확대로 매출이 전년 동기 대비 33% 늘었지만, 전략 거래선의 플래그십 모델용 카메라와 통신모듈 공급 감소로 전분기 대비해서는 매출이 15% 줄었다.

삼성전기는 하반기 스마트폰의 차별화의 주 요인으로 카메라모듈의 고사양화가 지속될 것으로 전망했다. 이에 렌즈, 액츄에이터 부품의 내제화 강점을 살려 고화소, 고배율 광학줌 등 고부가 카메라 모듈의 시장지배력을 확대할 방침이다.

관련기사

- ‘반도체·디스플레이·부품’ 업계, 2Q도 먹구름2019.07.15

- 삼성전기 전장용 MLCC 생산 현장에 가다2019.06.16

- 삼성전기, ‘카툭튀’ 없는 광학 5배줌 카메라 양산2019.05.20

- 삼성전기·LG이노텍, 2Q도 카메라 실적 ‘희비’2019.05.03

기판 부문은 중앙처리장치(CPU) 및 모바일 애플리케이션 프로세서(Mobile application Processor)용 패키지 기판 공급 확대로 전년 동기 대비 16%, 전분기 대비 5% 증가한 3천468억 원의 매출을 기록했다.

삼성전기는 하반기 주요 거래선의 신제품 출시로 유기발광다이오드(OLED)용 경연성인쇄회로기판(RFPCB) 공급이 증가할 것으로 예상했다. 이에 패키지 기판 사업에서는 그래픽처리장치(GPU), 전장, 네트워크용 등 고사양 신제품의 비중을 확대한다는 방침이다.