국내 정유업계가 핵심 수익원인 정제마진(석유제품 가격에서 원료비 등을 뺀 금액) 급락과 유가 하락세 여파로 지난 2분기 최악의 실적을 기록할 전망이다. 업계는 수익성이 높은 석유화학 분야로의 사업전환을 점차 가속화해 손실을 메우겠다는 방침이다.

8일 업계에 따르면 4대 정유사(SK이노·에쓰오일·GS칼텍스·현대오일뱅크)의 올해 2분기 영업이익이 지난해에 비해 대폭 감소할 것으로 조사됐다.

금융정보업체 에프앤가이드는 정유업계 1위인 SK이노베이션의 2분기 영업이익 컨센서스(증권사 전망치 평균)를 전년 동기 대비 48.7% 감소한 4천365억원으로 예상했다.

에쓰오일도 2분기에 지난해와 비교해 56.6% 감소한 1748억원의 영업이익을 기록할 것으로 분석됐다. 비상장 업체인 GS칼텍스와 현대오일뱅크 역시 2개사와 비슷한 실적 흐름을 이어갈 것으로 보인다.

■ '정제마진, 너만 믿었는데'…우울한 정유4사

정유사 실적이 부진한 것은 핵심 수익원으로 꼽히는 정제 마진이 지속적으로 떨어지고 있기 때문이다.

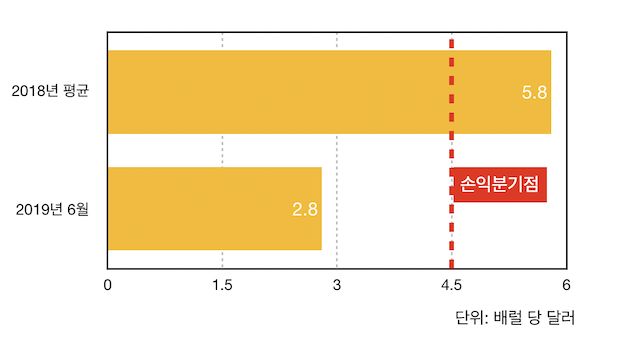

아시아 지역 정유제품 가격의 기준인 싱가포르 복합정제마진은 지난 달 배럴 당 2.8달러 수준으로 하락했다. 지난해 평균 5.8달러 수준에서 50% 가까이 줄어든 셈이다.

정제마진은 휘발유와 경유 등 정유제품 가격에서 원료·수송·운영비 등을 뺀 금액이다. 정제마진이 1달러 하락할 때마다 정유사의 영업이익은 분기 당 2천억원가량 줄어든다.

국내 정유사들의 정제마진 손익분기점이 배럴 당 4.5달러 수준임을 감안하면, 현재는 팔면 팔수록 손해를 볼 수 밖에 없는 상황인 것이다.

주력 제품의 시황도 고전을 면치 못하고 있다. 국내 정유사의 효자 제품인 파라자일렌의 평균 가격은 지난 1분기 톤(t)당 1천68달러에서 2분기 901달러로 급락했다. 제품의 총 가격에서 원료비를 뺀 스프레드는 1분기와 비교해 약 240달러 하락했다.

■ 체질개선 불가피…정유+화학 '종합에너지'로 발돋움

정유업계는 부진을 탈피하기 위해 석화 업체로의 체질 개선을 시도 중이다. 더 이상 정유제품만으로는 예전처럼 돈을 벌 수 없을 것이라는 위기감에서다.

일찌감치 석유 중심의 사업 구조에서 석화기업으로 전환에 성공한 SK이노베이션은 파라자일렌·에틸렌·벤젠 등 사업 포트폴리오를 확장하고 있다. SK이노 산하 SK종합화학은 중국 최대 석화기업 시노펙과의 합작사 중한석화를 통해 시노펙 정유설비를 인수하는 등 사업간 경계가 허물어지는 양상이다.

에쓰오일은 지난달 5조원이 투입되는 복합석유화학시설(RUC·ODC)을 준공했다. 이 시설은 연간 40만5천t의 폴리프로필렌과 30만t의 산화프로필렌의 생산을 맡는다. 이 회사는 오는 2024년까지 7조원을 추가로 투자해 에틸렌 생산 시설인 '스팀크래커&올레핀 다운스트림(SC&D)' 구축 사업을 진행한다.

GS칼텍스는 전남 여수공장에 2021년 가동을 목표로 올레핀 생산시설(MFC) 구축을 추진한다. 연간 에틸렌 70만t, 폴리에틸렌 50만t을 생산할 수 있는 시설이다. 이 사업에는 총 2조7천억원이 투입될 예정이다.

관련기사

- 홍남기 부총리 "석화업계 세제지원 추가 검토 중"2019.07.08

- GS칼텍스, 서울 7개 주유소서 100kW 전기차 충전기 운영2019.07.08

- SK이노 新성장전략…E모빌리티·에너지솔루션으로 확장2019.07.08

- 현대오일뱅크, 고양시에 복합에너지스테이션 짓는다2019.07.08

현대오일뱅크가 롯데케미칼과 합작해 설립한 현대케미칼은 현대코스모와 함께 2천600억원을 투자해 충남 서산 대산공장에 아로마틱 석화공장을 증설한다. 석화부문 매출이 차지하는 비중을 현재 25%에서 2022년까지 절반 수준으로 끌어올리겠다는 목표다.

정유업계 한 관계자는 "정제마진으로 돈을 벌 수 있었던 시대는 지났다"면서 "정유와 석화를 구분짓던 과거와 다르게 사업다각화를 통한 종합에너지 업계로 부를 시점이 다가오고 있다"고 강조했다.