네이버 자회사인 일본 라인 주식회사가 최근 내세운 새로운 비전의 핵심 키워드는 수익성 강화로 읽힌다.

이 회사는 인공지능(AI)에 대대적인 투자를 예고했으나 단기적인 수익 창출이 어렵다는 판단 하에, 라인 앱 개편으로 실리를 취하려는 모습이 곳곳에 감지된다.

주력 비즈니스인 모바일메신저 라인을 단순히 대화만 나누는 곳이 아니라 사용자들이 즐길 수 있는 거의 모든 종류의 콘텐츠를 제공하면서 온오프라인 쇼핑에서 결제, 배달까지 한번에 진행할 수 있는 서비스를 만든다는 구상이다.

지난 15일 라인은 일본 도쿄 시부야에서 라인 컨퍼런스 2017를 개최하고, 라인을 하나의 인프라로 만들며(Connected), 모든 콘텐츠를 동영상화(Videolized)하며 스마트폰 다음 시대를 맞아 모든 환경이 AI화 되는 시대에 주도권을 놓치지 않겠다는 포부를 밝혔다.

■콘텐츠는 모으고, 쇼핑-배달-결제는 손쉽게

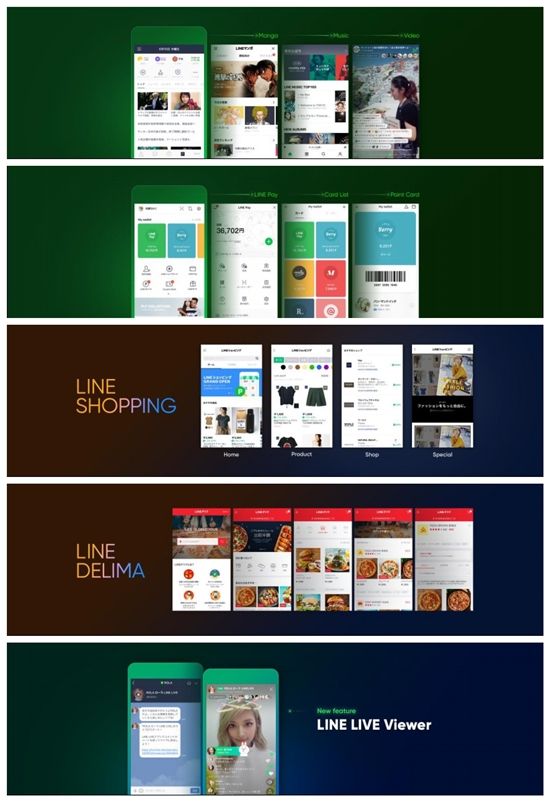

이 중 눈여겨 볼 부분은 포털탭, 포켓탭, 라인 쇼핑, 라인 데리머와 함께 라인 비디오 광고가 서비스에 추가된다는 점이다.

먼저 포털탭은 기존 뉴스탭을 개편해 날씨, 운세, 대중교통 정보는 물론 만화, 음악, 동영상 등 거의 모든 콘텐츠를 모바일 포털 서비스와 같은 형태로 제공할 계획이다.

더 주목할 점은 기존 더보기탭이 라인을 이용한 모든 온오프라인 상품 구매, 결제가 이뤄지는 통로인 포켓탭으로 바뀐다는 사실이다.

여기서 라인페이 송금, 결제, 잔액 확인, 포인트 관리, 여러 상점 및 식장 포인트 카드 쿠폰 등을 통합 관리할 수 있게 됐다.

컨퍼런스에서 처음 공개된 라인쇼핑은 패션 잡화, 스포츠, 인테리어, 가전, 화장품 등 100여개 이상 기업 브랜드 상품을 라인에서 쉽게 검색, 열람해 볼 수 있도록 했다.

오는 여름 공개될 예정인 라인 데리머는 다양한 식료품을 라인 플랫폼에서 간단하게 주문하거나 배달시킬 수 있도록 돕는다.

라인은 또한 동영상 서비스 사용자수가 늘어나고 있다는 점을 고려해 동영상 광고 붙이기에 나선다. 연내 서비스 예정인 라인 비디오 광고는 동영상 콘텐츠에 유튜브처럼 스트리밍 형태의 동영상 광고를 붙이는 서비스를 지원한다.

이 같은 서비스 개편은 국내 네이버, 카카오와 함께 페이스북/인스타그램, 스냅챗 등이 가진 강점만을 흡수하려는 전략으로 분석된다.

■증권가, 라인 성장 잠재력에 대한 우려

지난 4월, 1분기 실적발표에서 라인은 당기 순이익 16억3천200만엔을 기록하면 전년동기 2억3천400만엔 당기 순손실을 벗어나 흑자로 돌아섰다. 그러나 얼마나 장사를 잘 했는지를 나타내는 지표인 영업이익은 40억엔으로 전년동기보다 24.6%가 감소했다.

주목할 점은 1분기 라인 뉴스, 라인 투데이의 월 활성 사용자수(MAU)가 1억5천만명을 넘어섰다는 사실이다. 더구나 라인 내에서 제공하는 결제 서비스 라인 페이 등록 사용자수가 1천만명을 넘어섰다.

라인이 단순한 모바일메신저 역할로서 뿐만 아니라 콘텐츠를 유통하는 포털이자 결제, 송금을 지원하는 서비스로 거듭나려는 움직임이 성과를 내고 있는 것이다.

그러나 시장의 반응은 상장 뒤 라인의 성장 잠재력을 높게 보고 있지 않은 것으로 분석된다.

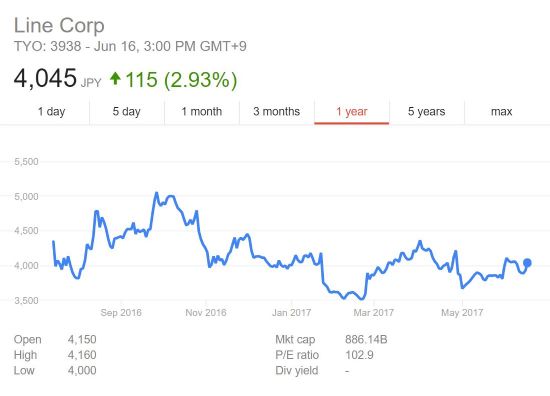

지난해 6월 라인은 미국 뉴욕, 일본 도쿄 거래소에 동시 상장하면서 기대감이 늘었다. 그러나 1년 추이를 봤을 때 주식가치는 조금씩 떨어지는 모양새다. 도쿄거래소를 기준으로 라인은 2016년 7월 15일 한 주 당 4천345엔이었으나 2016년 6월 16일에는 4천45엔으로 감소했다. 라인 주가는 2016년 9월 28일 5천60엔으로 최고점을 찍기도 했으나 전반적인 하락세다.

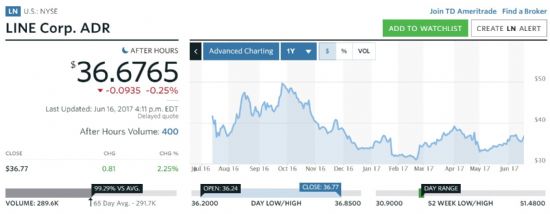

뉴욕거래소에서는 2016년 7월 14일 기준 한 주당 41.58달러를 기록한데 이어 2017년 6월 16일 36.77달러 수준이다. 그 사이 2016년 9월 27일에는 49.63달러였으나 1년 전과 비교해 하락세를 이어가는 중이다.

라인의 지난 1분기 실적발표와 관련 삼성증권 오동환 애널리스트는 "실적 증가만으로 주식가치가 평가되는 것은 아니다"라며 "성장률이나 전망치 제시 등이 중요하다"고 말했다.

그는 "라인의 경우 올해 초 매출성장률과 영업이익률 전망치를 각각 18%, 15%로 제시했었지만 이후 17%, 10%로 조정했다"고 설명했다. 전망치를 낮춰 잡은 것이 1분기 실적 발표에 영향을 미쳤을 것이라는 분석이다.

■AI는 문 간에 발들이기, 메신저 플랫폼화로 수익내기

라인의 향후 5년 먹거리에 대한 비전을 다뤘던 라인 컨퍼런스 2017에서는 AI도 빠짐없는 주제로 등장했다.

네이버와 합작한 AI 플랫폼 클로바를 탑재한 음성인식스피커 웨이브를 오는 가을 출시하며, 오는 겨울에는 라인프렌즈 캐릭터를 입힌 휴대용 음성인식스피커 챔프(CHAMP)를 출시할 예정이다.

네이버 관계자는 "라인이 수익성을 높이기 위해서만 서비스 개편을 예고한 것이라 보기는 어렵다"며 "페이스북, 구글 등이 이미 커머스(전자상거래)로 시장을 확대해나가는데다가 채팅을 통한 커머스, 배달 서비스 등이 확대되는 등 전 세계 IT 기업들이 추구하는 분야가 굉장히 비슷하다"고 설명했다.

관련기사

- 네이버-라인, 프랑스에 공들이는 이유2017.06.18

- 日라인, 새 비전 발표...커넥트-동영상-AI2017.06.18

- 유럽 공략 네이버, 프랑스 스타트업 키운다2017.06.18

- 라인, 1분기 순이익 16억엔…흑자전환2017.06.18

글로벌 트렌드에 맞춰 라인도 서비스를 개편하면서 경쟁에 나선다는 의미가 강하다는 설명이다.

라인에게 AI가 미래를 고려할 때 놓쳐서는 안 되는 기술인 만큼 '문 간에 발 들이기'를 시도하고 있는 것은 맞지만, 현재로서는 당장 1~2년 사이 모바일 메신저를 넘어 콘텐츠 유통 플랫폼이자 전자상거래 플랫폼으로서 자리를 잡고 수익을 안정화해 가려는 움직임이 더 눈에 띄는 모양새다.