치메이이노룩스(CMI), AU옵트로닉스(AUO)에 이어 베이징옵토일렉트로닉스(BOE), 차이나스타(CSOT) 등 중국 디스플레이 제조사들의 공세가 시작됐다.

중국 업체들은 중국 본토 TV 시장의 70% 이상을 점유한 자국 업체들을 등에 업고 생산량을 늘리며 일본을 제쳤고 이어 타이완과 한국을 뒤쫓는 형국이다.

치메이(CMI)와 AU옵트로닉스(AUO)등 타이완업체들의 공세에 이어 그 동안 일본뒤에 있었던 중국 패널업체들이 일본을 제치고 LCD무대에 본격적으로 명함을 내밀기 시작한 셈이다.

시장 공략시장 수요에 의존해왔던 타이완 제조사들도 중국업체들의 시장 잠식 사정권에서 벗어날 수 없을 것으로 전망된다. 한국 제조사들은 빠르게 기술격차를 줄여오는 중국 업체들에 대응해 고급형 패널 생산에 집중할 것으로 보인다.

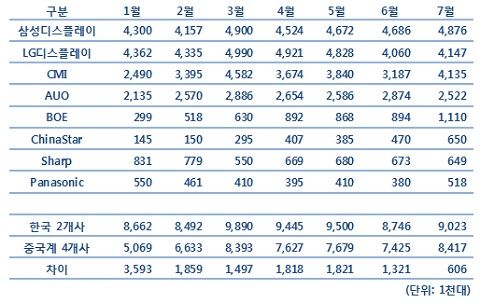

시장조사기관 디스플레이서치에 따르면 지난 7월 타이완 양대 업체들의 생산양이 삼성, LG 생산량의 50%에 이르렀다. 올 초만 해도 그 비중은 25%에 불과했다.

CMI는 월별생산량에서 410만대를,AUO도 250만대 수준에서 떨어지지 않으면서 한국업체들과 더이상의 격차를 벌이지 않으면서 계속 쫓아오는 양상을 보이고 있다.

중국 BOE와 CSOT도 급추격하는 양상을 보이고 있다. 올 초까지만 해도 샤프와 파나소닉LCD 등 일본 업체들이 생산량에서 중국에 앞섰다. 하지만 올들어 일본TV업체들의 감산이 이뤄지자 중국패널업체들이 추격해 오면서 일본 업체들을 따라잡았다.

올해 2월 BOE가 출하량 기준으로 파나소닉을 앞지른 가운데 3월에는 샤프마저 추월했다. 4월에는 CSOT 역시 파나소닉을 추월한 데 이어 지난 7월에는 샤프를 앞지르며 두 업체는 출하량 기준 점유율에서 5위와 5위로 나란히 올라섰다.

중국 BOE의 LCD TV용 패널 생산량은 111만대를 기록하며 처음으로 100만대를 넘어섰다. 같은 기간 65만대 가량의 패널을 출하한 CSOT 역시 빠르게 생산량을 늘려가며 지난달 100만대 이상의 TV용 패널을 출하했을 것으로 추정된다.

두 업체는 TV용 패널 시장점유율은 출하량을 기준으로 각각 5.9%와 3.4%로 시장 5위와 6위 수준으로 올라오며 한국과 타이완 업체들을 추격하고 있다. 지난해 7월 BOE와 CSOT의 월간 생산량은 한국과 타이완 업체들의 2% 수준에 머물렀지만 지난해 말 7.5~11%로 올라 지난 7월에는 한국 업체들 대비 19.5%, 타이완 대비 26.5%까지 올랐다.세계 최대 TV 시장으로 떠오른 중국 시장에서는 창홍, 하이얼, 하이센스, 콩카, 스카이워스, TCL 등 6개 주요 TV 제조사의 점유율이 70%를 넘는다. 업계에서는 중국 패널 제조사들이 자국 업체들과 긴밀한 관계를 형성하며 패널 공급량을 늘릴 것으로 내다보고 있다.

업계에서는 후발주자로 그 동안 기술적 한계로 어려움을 겪기도 했던 중국 제조사들이 물량 증산을 통해 생산과 투자에 대한 자신감을 얻었을 것으로 분석하고 있다. 패널 생산량이 크게 늘어난 것은 수율을 끌어 올려 캐파를 확보했다는 의미인 동시에 패널을 소화할 수 있을 만한 고객사들을 확보했다는 뜻으로 읽힌다.

이 같은 중국 업체들의 추격에 당장 직격탄을 맞은 것은 타이완 업체들이다. 중국 TV 제조사들은 전체 물량의 47%가 넘는 패널을 타이완 업체들로부터 공급받았다. 단일기업으로는 CMI의 비중이 32%가 넘었다. 반면 BOE, CSOT, CEC 판다 등 자국 제조사들로부터 공급받는 패널 비중은 17% 정도에 머물렀다.타이완 양대 LCD 패널 제조사인 치메이이노룩스(CMI)와 AU옵트로닉스(AUO)는 중국 업체들과의 전면 경쟁을 피하고 틈새 시장을 공략하기 위해 지속적으로 새로운 크기의 패널 생산을 늘리고 있다. 중국 업체들이 기술적 어려움이 적고 가장 수요가 많은 보급형 32인치 TV용 패널 생산에 집중하는 사이 틈새 사이즈 생산을 늘려 주요 타겟인 중국 시장을 공략하기 위한 전략이다.

한국의 경우 삼성전자와 LG전자 등 주요 세트업체를 계열사로 확보하고 있는 데다 중국향 물량이 상대적으로 적어 영향이 제한적일 것으로 보고 있다. 한국 업체들은 장기적으로 중국 업체들과 경쟁에 대응해 고수익이 보장되는 고급형 LCD 제품으로 승부를 거는 한편 OLED 투자에도 속도를 낼 전망이다.

관련기사

- 타이완 양대 LCD, 39~50인치 증산2012.09.20

- 반도체 구매액, 중국업체 성장 ‘무섭다’2012.09.20

- 디스플레이도 큰 손 중국…하반기 수요 촉각2012.09.20

- 中 8.5세대 LCD품질 ‘비상’...TV패널값 급등2012.09.20

업계 관계자는 “한국업체들의 경우 그룹사 내에서 패널을 소화해주는 계열사들이 있지만 타이완 업체들의 경우 이 같은 고객사를 확보하지 못한 만큼 중국 시장에 터전을 잡으려고 공략을 한 측면이 있다”면서 “한국도 중국 제조사들의 패널 물량이 늘어나면 영향을 받을 수밖에 없지만 타이완에 비해 타격은 크지 않을 것”이라고 내다봤다.

한편, 중국 정부의 강력한 보호 정책도 이 같은 성장세를 견인할 것으로 보인다. 중국 정부는 지난 3월 LCD TV용 패널에 대한 수입 관세를 3%에서 5%로 늘리기로 했다. 시장에서는 조만간 이를 또 다시 8% 혹은 10% 수준으로 올릴 것이란 관측이 나오고 있다.