우리나라 업체는 지난해 LCD 불황 대비 선전한 것으로 나타났다. 지난해 LCD 패널 업황이 어려워 가격 하락이 지속됐고 전 세계 상위권 업체까지 모두 적자에 허덕였지만 대형 LCD 패널 1~4분기 점유율 수치를 살펴보면 LG디스플레이, 삼성전자는 매출, 출하량 기준에서 모두 늘어났다.

16일 디스플레이서치 등 관련업계에 따르면 지난해 우리나라 업체들은 점유율, 수익면에서 타이완 업체와의 격차를 벌렸다. 출하량 기준 1위는 LG디스플레이(27.9%), 매출 기준 1위는 삼성전자(27.6%)로 세계 선두 위치를 확고히 했다.

LCD 분야 격차 확대는 올해도 지속될 것으로 예상됐다. 여기에 디스플레이 시장이 AMOLED로 넘어가면 디스플레이 강국 코리아의 위상은 더 굳건해질 것으로 보인다.

■디스플레이 강국 위상 확고

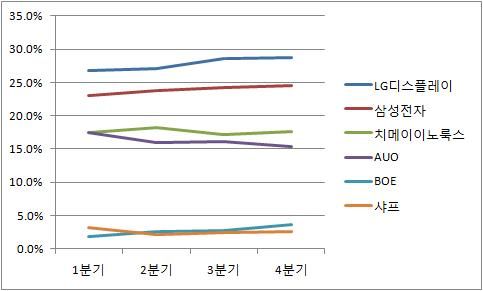

디스플레이서치가 발표한 지난해 점유율을 살펴보면 LG디스플레이는 출하량 기준 1분기 점유율 26.8%에서 4분기 28.8%로 꾸준히 늘었다. 삼성전자도 23.1%에서 24.6%로 증가했다.

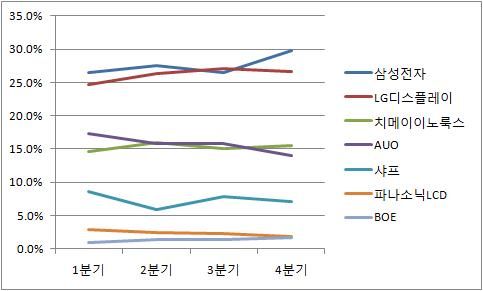

매출 기준으로도 삼성전자는 26.5%에서 29.7%로 늘었고 LG디스플레이는 24.7%에서 26.6%로 뛰었다.삼성전자는 매출 기준 2분기 27.6%에서 3분기 26.4%로 점유율 증가세가 잠시 주춤한 듯 했지만 4분기 다시 29.7%로 점유율을 크게 늘렸다.

우리나라 업체 점유율 증가는 상대적으로 LCD 업황 하락에 대한 감산폭이 적었고 프리미엄 제품 등의 판매 비중이 상대적으로 높았기 때문인 것으로 분석됐다. 안현승 디스플레이서치 대표는 “앞선 기술, 앞선 공정 등으로 원가 경쟁력이 있어 시황과 상관없이 한국 업체에게는 유리하다”며 “우리 디스플레이 업계는 고객, 공급망 등 고객과 부품업체와의 관계가 좋은 대다가 삼성, LG전자라는 완제품 고객사까지 체계를 갖췄다”고 설명했다.

이 기같 타이완 AUO는 점유율 하락세다. 출하량 기준으로는 1분기 17.4%에서 4분기 15.4%로 2%포인트 줄었고 매출에서는 17.2%에서 13.9%로 3.3%포인트 하락세를 기록했다. AUO는 대형 LCD 패널업계 4위 업체다. 타이완 업체 중에는 치메이이노룩스(CMI)가 그나마 선전했지만 출하량면에서는 1분기 17.5%에서 4분기 17.6%로 0.1%포인트, 매출 기준으로는 14.7%에서 15.5%로 0.8%포인트 소폭 증가에 그쳤다.

출하량 기준 3%미만의 업체로는 8세대 양산을 시작한 BOE가 눈에 띈다. BOE는 1분기 1.8%에서 4분기 3.6%로 점유율을 올리며 샤프, 인포비젼, 파나소닉, CPT, 한스타를 따돌리고 5위로 올라섰지만 8세대 물량을 대폭 확대할 것이라는 발표와는 달리 점유율 상승은 미미했다.

BOE는 매출 기준으로는 샤프, 파나소닉에 뒤져 1분기 0.9% 점유율을 4분기 1.7% 끌어올리는데 그쳤다. 샤프 점유율은 8.7%에서 7.2%로 떨어졌고 파나소닉 점유율도 2.8%에서 1.9%로 내려앉았다.

■AUO 4분기 적자폭 확대, LGD는 줄여

수익면에서도 우리나라와 해외 업체의 격차는 컸다. AUO는 지난 4분기 5억7천800만달러 규모 적자를 기록, 3분기 5억5천200만달러 대비 적자폭이 늘었다. LG디스플레이가 4억4천700만달러에서 1억2천600만달러로 적자폭을 줄인 것과는 대비됐다.

삼성전자도 3분기 대비 4분기 LCD 매출에 따른 수익만 따진다면 적자폭이 줄어든 것으로 추정된다. 삼성전자 디스플레이 사업은 발표 수치는 3분기 900억원 적자 대비 4분기 2천200억원으로 적자폭이 늘었지만 여기에는 충당금 등이 반영돼 실제 적자폭은 줄었을 것으로 관련업계는 분석했다.삼성전자는 실적 발표 당시 “LCD TV 패널 수요에 적극 대응해 실제 사업 수익성은 개선됐지만 일회성 비용 발생 등으로 실적은 하락했다”고 설명하기도 했다.

관련기사

- 삼성전자 LCD 분사...OLED로 사업 재편2012.02.17

- 中정부, 5월에 LCD수입관세 인상2012.02.17

- 4분기 LCD TV 절반이 LED 백라이트 탑재2012.02.17

- LG화학, LCD유리기판 수율높이기 시작됐다2012.02.17

신한금융투자 소현철 부장은 “해외 디스플레이 업체와 우리나라 업체의 경쟁력 격차는 이미 확대되고 있고 좁혀질 가능성은 거의 없다”며 “TV 패널 경쟁력은 완제품과도 연계되는데 타이완은 이렇다 할 만한 완제품 업체가 없다는 것이 한계”라고 설명했다.

소 부장은 “AUO는 차입금이 너무 많아 OLED 등 차세대 사업에 대한 투자 여력도 없어 앞으로도 격차는 더욱 커질 것”이라고 전망했다.