지난해 전 세계 양극재 출하량 가운데 리튬인산철(LFP)이 70% 이상을 차지하며 시장 주도권을 더욱 강화했다. 에너지저장장치(ESS) 수요 확대와 가격 경쟁력을 바탕으로 LFP 비중이 빠르게 높아진 가운데 중국 업체들의 시장 지배력도 한층 커졌다.

17일 SNE리서치에 따르면 지난해 리튬이차전지용 양극재 수요는 479만톤, 출하량은 495만톤으로 집계됐다. 전년보다 수요는 42%, 출하량은 34% 증가했다.

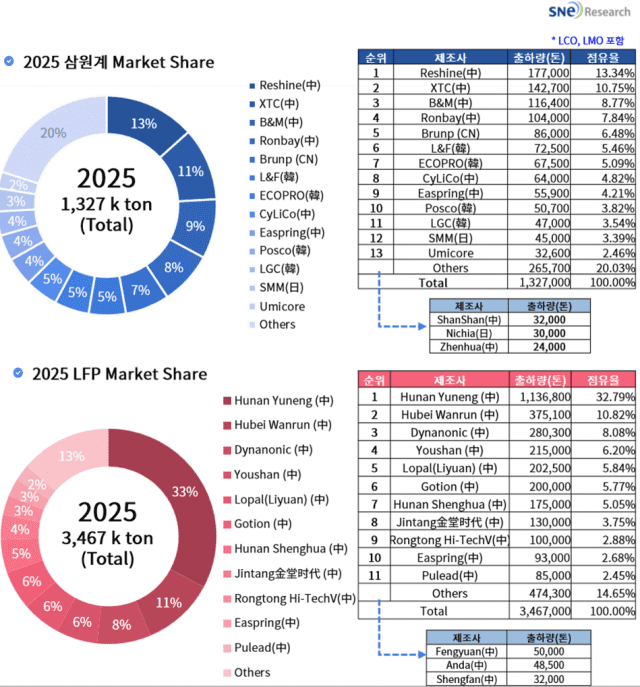

전체 출하량 가운데 LFP는 347만톤으로 72%를 차지했다. 2023년 53% 수준이었던 LFP 비중은 2년 만에 19%포인트 높아졌으며, 전년과 비교해서도 8%포인트 상승했다. 삼원계 양극재 비중은 28%에 그쳤다.

업체별로는 중국 후난위넝이 113만 7000톤을 출하해 전체 1위를 기록했다. 허베이 완룬이 37만 5000톤, 다이나노닉이 28만톤으로 뒤를 이었다. 유산(화유코발트자회사)은 21만 5000톤, 로팔은 20만 2500톤, 고션은 20만톤을 출하했다.

삼원계 양극재 시장에서는 중국 리샤인이 17만 7000톤으로 선두에 올랐다. 상반기 5만 2000톤에 그쳤던 출하량이 하반기 12만 5000톤으로 늘면서 연간 기준 1위를 차지했다. 리샤인은 미드니켈 제품을 중심으로 CATL과 EVE, CALB 등에 공급을 확대했다.

B&M은 11만 6000톤, 롱바이는 10만 4000톤을 출하했다. 롱바이는 CATL에 하이니켈 양극재를 약 8만톤 공급했지만 삼원계 출하 순위는 4위로 내려갔다. 엘앤에프와 에코프로, 포스코퓨처엠 등 한국 업체들은 업체별로 5만~8만톤 수준을 기록했다.

LFP 성장의 배경에는 ESS 시장 확대가 있다. LFP 배터리는 가격이 비교적 낮고 안전성이 높아 대규모 전력 저장용으로 채택이 늘고 있다. 특히 AI 데이터센터 확대로 전력 수요가 증가하면서 ESS용 LFP 양극재 수요도 빠르게 늘고 있다.

한국 양극재 업체들은 중국 업체의 가격 경쟁에 대응해 제품군을 넓히고 있다. 기존 하이니켈 양극재뿐 아니라 LFP와 고전압 미드니켈, 리튬망간리치(LMR) 양극재 개발과 양산을 준비하고 있다. 미국의 공급망 재편 움직임도 비중국산 소재 업체에는 기회가 될 것으로 예상된다.

관련기사

- 글로벌 전기차 양극재 수요 15.5% 증가…LFP 쏠림 뚜렷2026.06.09

- K양극재 중 1Q 전기차용 공급량 엘앤에프만 성장2026.05.13

- 포스코퓨처엠, 포항 LFP 양극재 공장 착공2026.05.28

- 엘앤에프, LFP 양극재 공장 준공…3분기 말 양산 돌입2026.05.18

SNE리서치는 올해 리튬과 주요 광물 가격 반등으로 양극재 업체들의 수익성이 점차 회복될 것으로 전망했다.

SNE리서치는 "휴머노이드 로봇과 도심항공교통(UAM), 드론 등 신규 모빌리티 시장에서는 고출력·고용량 하이니켈 양극재 수요가 늘고, LFP 시장에서는 에너지 밀도를 높인 리튬망간인산철(LMFP) 기술 경쟁이 치열해질 것"이라고 예상했다.