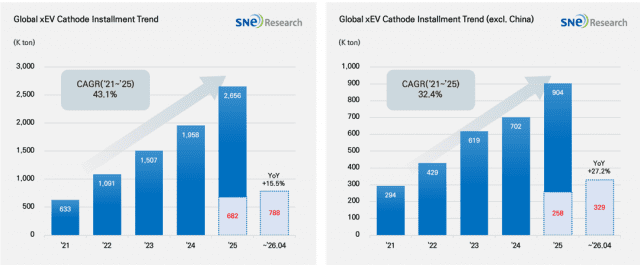

올해 1~4월 글로벌 전기차용 배터리 양극재 적재량이 78만 8000톤을 기록하며 성장세를 이어갔다. 중국을 제외한 시장에서도 수요 회복세가 이어졌지만, 소재별로는 리튬인산철(LFP)이 삼원계를 크게 웃도는 성장률을 보이며 시장 확대를 주도했다.

9일 SNE리서치에 따르면 올해 1~4월 글로벌 xEV용 양극재 적재량은 78만 8000톤으로 집계됐다. 전년 동기 68만 2000톤보다 15.5% 증가한 규모다.

같은 기간 중국을 제외한 글로벌 시장의 양극재 적재량은 32만 9000톤으로, 전년 동기 25만 8000톤 대비 27.2% 늘었다. 비중국 시장 전기차 판매 회복세가 전체 양극재 수요 확대를 뒷받침한 것으로 풀이된다.

소재별로는 LFP의 성장세가 두드러졌다. 올해 1~4월 LFP 양극재 적재량은 48만 4000톤으로 전년 동기 39만 5000톤보다 22.5% 증가했다. 반면 삼원계 양극재 적재량은 30만 4000톤으로 전년 동기 28만 7000톤 대비 6.0% 증가하는 데 그쳤다.

이는 글로벌 전기차 시장에서 보급형 모델과 엔트리급 차종 비중이 확대되는 가운데 완성차 업체들이 원가 절감과 공급 안정성을 이유로 LFP 채택을 늘리고 있기 때문으로 분석된다. 삼원계는 고성능 전기차와 장거리 주행 수요를 중심으로 여전히 주요 소재 지위를 유지하고 있지만, 성장 속도는 LFP보다 완만한 흐름을 보였다.

삼원계 양극재 공급사별로는 롱바이가 4만 3000톤을 기록하며 전년 동기와 같은 수준을 유지했다. 리샤인은 2만 2000톤에서 2만 8000톤으로 증가했고, 한국계 업체인 엘앤에프는 1만 5000톤에서 2만 3000톤으로 늘며 회복세를 나타냈다.

이밖에 이스프링은 2만 1000톤에서 2만 2000톤으로, 리보드는 1만 3000톤에서 1만 9000톤으로 증가했다. 반면 LG화학은 2만 1000톤에서 2만톤, 에코프로는 2만 4000톤에서 1만 8000톤, 스미토모는 1만 9000톤에서 1만 8000톤으로 감소했다. 샨샨은 1만 6000톤에서 1만 7000톤, 샤먼은 1만 3000톤에서 1만 5000톤으로 소폭 증가했다.

삼원계 시장은 전체적으로 완만한 성장세를 보이는 가운데 업체별 실적 차별화가 확대되는 모습이다. 일부 한국계 업체는 고성능 제품과 비중국 고객사 대응력을 기반으로 회복세를 보였지만, 고객 포트폴리오와 지역별 전기차 판매 흐름에 따라 성장률 격차가 나타났다.

LFP 시장에서는 중국계 업체 강세가 이어졌다. 후난위넝은 9만 2000톤에서 10만 9000톤으로 증가하며 1위를 유지했다. 완은 5만 5000톤에서 7만 8000톤으로, 로팔은 4만 7000톤에서 7만톤으로 늘었다. 고션도 2만 9000톤에서 3만 9000톤으로 증가했다.

반면 다이나노닉은 5만 4000톤에서 5만 1000톤으로, 룽통하이테크는 2만 3000톤에서 2만 1000톤으로 감소했다. 다만 이들 업체도 주요 LFP 공급사 지위는 유지했다.

LFP 수요 확대는 중국계 공급사의 물량 기반을 강화하는 방향으로 이어지고 있다. LFP는 원재료 조달부터 전구체, 양극재 생산, 셀 제조에 이르는 밸류체인 전반에서 중국 중심의 통합 경쟁력이 강하게 구축돼 있기 때문이다.

SNE리서치는 글로벌 양극재 시장이 단순한 수요 증가를 넘어 소재 믹스 변화가 빠르게 진행되는 구간에 들어섰다고 분석했다. LFP 확대와 삼원계의 프리미엄화가 동시에 진행되면서 소재별 성장 경로가 뚜렷하게 갈리고 있다는 설명이다.

특히 중국 제외 시장의 양극재 수요가 27.2% 증가했음에도 LFP 공급망에서는 중국계 업체의 영향력이 여전히 크다는 점이 핵심 변수로 꼽힌다.

SNE리서치는 "향후 글로벌 양극재 시장에서는 적재량 확대뿐 아니라 지역별 공급망 구축 속도, LFP 대응력, 고성능 삼원계 기술력, 원가 경쟁력 확보 여부가 업체별 경쟁력을 좌우할 전망"이라고 분석했다.