기업 재무제표 상 드러나지 않는 '숨은 부채'가 늘어나고 있다.

26일 한국은행이 낸 '금융안정 상황' 보고서에 따르면 기업이 자금을 조달하더라도 재무제표 상 부채로 잡히지 않는 주가수익스왑이나 상거래 기반 유동화가 최근 확대되고 있다.

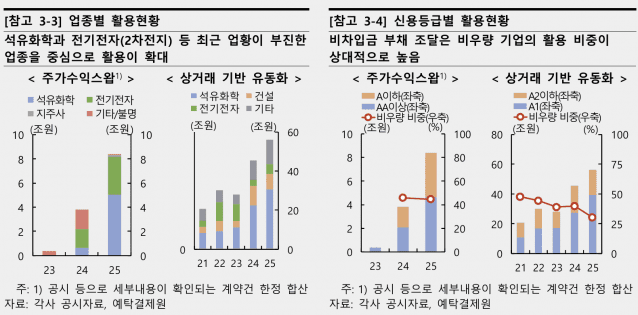

주가수익스왑은 기업은 보유한 주식을 넘기고 돈을 확보할 수 있는 방식 중 하나다. 기업은 주식을 넘기고 이에 대한 이자를 내고, 정산 시점의 주가에 따라 기업이 차익을 볼 수 있거나(주가 상승 시) 손해(주가 하락 시)를 볼 수 있는 구조의 상품이다.

주가수익스왑은 2025년중 발행액이 13조 8000억원 수준, 상거래 기반 유동화(당좌수표·카드)채권은 약 13조 7000억원 규모 수준으로 집계됐다.

기업이 은행이나 비은행 대출을 통한 자금 조달 잔액이 2025년말 기준 1949조원이라는 점에서 주가수익스왑·상거래기반 유동화와 같은 비차입금 부채 비율이 큰 수준은 아니지만, 문제는 석유·화학 등 최근 부침을 겪고 있는 기업서 확대되고 있다는 점이다.

석유·화학업종서 2023년 주가수익스왑은 0원이었으나 ▲2024년 7000억원 ▲2025년 5조원으로 확대됐고 전기전자 업종도 2023년엔 없었던 주가수익스왑이 ▲2024년 1조 5000억원 ▲2025년 3조 1000억원으로 늘어났다. 상거래기반 유동화의 경우 2025년 석유·화학업종서 30조 6000억원 발행됐다.

회사 등급별로 봐도 주가수익스왑은 비우량 기업 비중이 44.6%였으며 상거래 기반 유동화서 비우량 기업이 차지하는 비중은 30.1%였다.

주가수익스왑과 상거래 기반 유동화 등 비차입금 부채는 재무제표상 차입으로 간주되지는 않아 해당 기업의 신용위험이 과소평가되는 경향이 있다.

특히 주가수익스왑은 만기 시점서 기초자산 가격이 기준가격보다 낮아지면 스왑 매도 기업(돈을 빌린 기업)기업은 투자자 손실을 보전해야 하기 때문에 실적이 큰 폭 악화될 수 있다.

2022년 13.4%에 육박했던 국내 금융기관 기업대출 증가율이 2025년 2.2%에 그치면서 사실상 기업 자금 조달에 애로를 겪고 있는 상황으로 보인다.

장정수 한은 부총재보는 "은행의 기업대출 증가율은 올라오고 있고 비은행기관은 부동산 프로젝트파이낸싱(PF) 등의 영향을 받았다"며 "기업대출 증가율이 낮은 수준이지만 정부가 생산적 금융으로 자금 공급을 유도하고 있어 시간이 지나면 늘어날 것"이라고 설명했다.

임광규 한은 금융안정국장은 "비차입 부채가 전체 기업 자금 조달 총량서 차지하는 부분이 크지 않고 제한적이기 때문에 시스템에 미치는 영향이 크지 않을 것으로 보고 있지만 구조조정 기업이나 석유·화학 일부 업종이 활용하고 있다"며 "시장상황이 안좋아질 수 있기 때문에 자금 조달에 어려움이 없는지 확인 차원에서 진단하게 됐다"고 설명했다.

관련기사

- 핀다-업스테이지, 금융 AI 솔루션 시장 진출2026.03.26

- 박봉권 교보증권 대표 4연임…"종합금투사 도약"2026.03.26

- 카카오페이증권 "국장 복귀계좌 만들면 리워드 드려요"2026.03.26

- [미장브리핑] 미국-이란 고위급 회담 추진…증시 상승 마감2026.03.26

임 국장은 "미국의 사모신용과 관련해 부실 우려가 불거졌으며, 우리 금융사들이 대체투자 형태로 익스포저에 노출됐기 때문에 이를 살펴보기 위한 차원"이라며 "금융시스템에 영향이 있는지 모니터링할 것"이라고 말했다.