우리나라가 세계 최고 수준의 로봇 활용 국가로 평가받고 있음에도 불구하고, 핵심 소재·부품 해외 의존도로 인해 산업 공급망이 구조적으로 취약하다는 분석이 나왔다.

한국무역협회 국제무역통상연구원은 25일 발표한 '글로벌 로보틱스 산업 지형 변화와 한·일 공급망 비교 및 시사점' 보고서를 통해 "한국 로보틱스 산업은 다운스트림 경쟁력에 비해 업스트림과 미드스트림 취약성이 누적된 구조"라며 산업 구조 전환의 필요성을 제기했다.

보고서에 따르면 한국은 산업용 로봇 설치 대수 세계 4위, 로봇 밀도(근로자 1만 명당 로봇 수) 세계 1위를 기록하며 로봇 활용도 면에서는 글로벌 최상위권을 유지하고 있다. 그러나 로봇 시장 총출하 가운데 71.2%가 내수에 집중돼 있어 글로벌 시장 확장성은 제한적인 구조다. 반면 산업용 로봇 설치 대수 세계 2위인 일본은 출하량 70% 이상을 수출하고 있다.

무협은 이 같은 격차의 핵심 원인으로 업스트림(원자재·소재)과 미드스트림(핵심 부품·모듈), 다운스트림(완제품·시스템 통합)으로 이어지는 공급망 구조의 차이를 지목했다. 한국은 로봇 구동에 필수적인 영구자석의 88.8%를 중국에 의존하고 있으며, 정밀 감속기와 제어기 등 주요 부품 역시 일본과 중국 수입 비중이 높다. 이로 인해 로봇 핵심 소재·부품 국산화율은 40%대에 머물러 있다.

보고서는 이러한 구조로 인해 로봇 완제품 생산이 확대될수록 외국산 소재·부품 수입도 함께 늘어나는 악순환이 고착화되고 있다고 진단했다. 로봇 활용은 빠르게 확대되고 있지만, 산업 경쟁력 기반인 공급망은 외부 변수에 취약한 상태라는 것이다.

반면 일본은 자원 빈국임에도 희토류 재자원화 기술과 특수강·정밀자석 등 소재 가공 기술을 내재화하며 업스트림 리스크를 완충하고 있다. 미드스트림에서는 감속기와 모터 등 핵심 부품 분야에서 글로벌 점유율 60~70%를 차지하는 기업들을 중심으로 안정적인 수직 통합형 공급망을 구축하고 있다는 평가다.

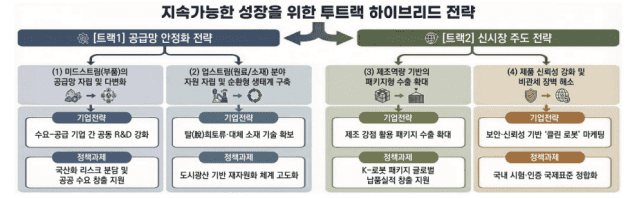

무협은 한국 로보틱스 산업의 지속 성장을 위해 '공급망 안정화'와 '신시장 주도'를 병행하는 투트랙 전략이 필요하다고 제언했다. 기업 차원에서는 핵심 소재·부품 국산화를 위한 수요·공급 기업 간 공동 연구개발(R&D) 강화와 로봇·제어·유지보수를 결합한 패키지형 수출 확대가 요구된다고 밝혔다.

관련기사

- "中 로봇 부품 위협…공급망 전략 세워야"2025.11.09

- 로봇부품기업협의회 수립 회의…4개 기술분과 편성2025.06.13

- "로봇 경쟁력 핵심은 부품…실증·표준 지원해야"2025.02.20

- 에스피지, 로봇 구동기 발열 잡았다2026.01.23

정부에는 국산화 과정에서 발생하는 초기 리스크 분담과 공공 수요 창출을 통한 실증 기회 확대, 재자원화 체계 고도화 등 정책적 지원이 필요하다고 덧붙였다.

진실 한국무역협회 선임연구위원은 "한국은 로봇 활용 역량은 뛰어나지만 핵심 소재·부품 해외 의존도가 높은 구조적 한계가 분명하다"며 "기존 제조·활용 중심 전략에서 공급망 안정화를 핵심으로 하는 전략 전환이 이뤄지지 않으면 글로벌 경쟁력 격차는 더욱 확대될 수 있다"고 말했다.