미국 자동차 대출의 최근 연체율이 2008~2009년 글로벌 금융위기 수준으로 높아진 만큼 경기 침체의 방아쇠를 당길 수 있다는 관측이 나왔다.

26일 수협은행 리스크관리그룹의 공식 분석 보고서인 '하우스 뷰(House view)'에 따르면 미국의 자동차 대출 부실이 심화돼 경기 침체의 뇌관이 될 수 있다.

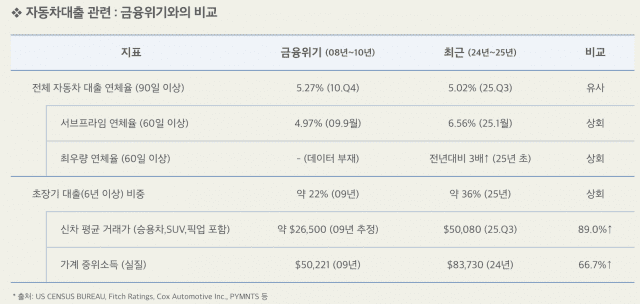

보고서에 따르면 금융위기 기간인 2008~2010년 중 미국의 자동차 대출 연체율이 가장 높았던 시기는 2010년 4분기로 5.27%다. 올해 3분기 자동차 대출 연체율은 5.02%로 5%를 육박한 상황이다.

이중 저신용·저소득측이 많이 포함된 대출인 서브프라임 등급의 자동차 대출 연체율은 글로벌 금융위기보다 최근 연체율이 높은 것으로 조사됐다. 60일 이상 대출 상환을 미춘 서브프라임 등급의 자동차 연체율은 2009년 9월 4.97%였으나 올해 1월 6.56%였다.

서브프라임 외에도 가장 신용등급이 좋은 수퍼프라임 등급의 연체율은 올초 전년 대비 3배 이상으로 집계됐다고 수협은행 측 보고서는 기술했다.

이밖에 6년 이상의 초장기 대출 비중이 확대되고, 실질 임금 상승률보다 물가 상승률 이 높다는 점도 문제가 될 수 있다는 지적이다.

2009년 전체 자동차 대출 중 6년 이상의 만기 대출은 약 22% 수준이었으나 올해는 약 36% 수준이었다.

이 기간 신차 평균 가격은 2만6천600달러였으나 올해 3분기에는 5만80달러, 실질 가계 중위소득은 2009년 5만221달러에서 지난해 8천3730달러로 증가했다. 즉, 차량 가격 상승률은 88.98% 였으나 임금 상승률은 76.67%로 임금 상승률이 물가 상승률을 따라잡지 못한 것이다.

수협은행 이태호 신용리스크 과장은 "미국에서 자동차는 필수 교통수단이자 생계수단으로, 자동차 대출은 가계가 가장 마지막까지 상환을 포기하지 않는 부채"라면서 "

서브프라임과 수퍼프라임의 연체율 급증은 고물가·고금리 압박이 중산층 전반에 광범위하게 확산되고 있음을 암시한다"고 설명했다.

이 과장은 "2009년 약 177만대의 차량 압류 건수가 있었는데 2024년에는 약 173만대로 가계 재정상태가 벼랑 끝에 도달했다"며 "자동차 대출 부실이 가계신용 악화와 급격한 소비동력 악화, 실물 경제 둔화와 금융부문 전이로 인한 침체의 연쇄적 트리거가 될 수 있다"고 진단했다.

한편, 하우스뷰는 수협은행 리스크관리그룹이 개발한 경기침체 확률 예측 모델인

관련기사

- 우리은행, AI대출상담원 서비스 전면 개편2025.12.26

- 내년 달러·엔 환율 향방 어디로…전문가 "약세 압력 여전"2025.12.26

- 원·달러 환율, 1480.0원으로 개장…2009년 금융위기 이후 16년만2025.12.23

- 디지털 자산 2단계 법안 통과?…민주당 "한은 신경써야 하냐?"2025.12.22

‘매크로트래커(MACROTRACKER)'를 적용해 만들어진 보고서다. 매크로트래커는 미국 세인트루이스 연방준비은행의 FRED 기반 주요 경제지표 분석을 통해 경기 국면을 ▲안정(Stable) ▲주의(Caution) ▲균열(Crack) ▲충격(Shock)의 네 단계로 구분해 보여준다.

하우스뷰는 미국 경기 수준을 현재 '주의' 단계로 예측했다.