에코프로비엠이 앞서 지분을 매입한 인도네시아 니켈 제련소에 대한 투자 효과 등에 힘입어 올해 2분기 기대 이상의 실적을 거뒀다. 에코프로비엠은 차후 정책 및 수요 변화를 감안해 탈중국 리튬인산철(LFP) 양극재 등 중저가 제품 사업 확대에 집중할 방침이다.

에코프로비엠은 5일 올해 2분기 실적발표 컨퍼런스콜에서 이같은 방침을 밝혔다.

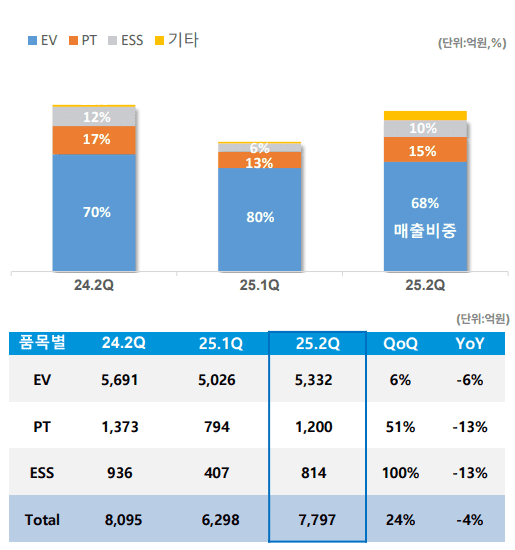

회사는 올해 2분기 연결기준 매출 7천797억원, 영업이익 490억원을 기록했다고 밝혔다. 전년 동기 대비 매출은 3.7% 감소했지만 영업이익이 1천159.1%, 순이익은 393.4% 증가했다. 전분기 대비로는 매출은 23.8%, 영업이익은 2천58.7% 증가했다.

같은 분기 회사 주력 고객사인 삼성SDI가 실적 부진을 겪은 것과 대비된다. 이에 대해 김창국 에코프로비엠 영업 담당 전무는 “유럽 시장에선 자사 양극재를 채택한 고객사(배터리 탑재) 전기차 판매가 지속적으로 호조이고, 신규 전기차 출시로 성장세가 견조하다”고 언급했다.

"니켈 제련소 투자, 양극재 원가 절감에도 유리"

분기 영업이익 490억원 중 83%인 405억원은 에코프로비엠이 지분 10%를 인수한 중국 GEM의 인도네시아 니켈 제련소 ESG에서 발생했다. 이후에도 ESG 법인에서 매출이 발생함에 따라 일정 부분 에코프로비엠 영업이익으로 인식될 수 있는 구조다. ESG는 니켈 MHP 연간 생산능력(CAPA) 4만톤을 확보하고 있다.

ESG 투자는 실적 개선 효과뿐 아니라 본업인 양극재의 공급망 강화에도 기여할 전망이다.

방한민 에코프로비엠 전략 담당 전무는 “MHP는 양극재 주 소재인 전구체 합성에 들어가는 핵심 원료라 경쟁력 있는 MHP 확보 여부가 원가에 큰 영향을 미친다”며 “원가 경쟁력 강화를 위해 ESG 외 QMB와 그린에코니켈, 메이밍 등 다른 GEM 제련소에도 이미 지분 투자를 했고, 향후 그룹 차원에서 GEM사와 밸류체인 경쟁력 강화를 위한 검토를 좀 더 구체화할 계획”이라고 설명했다.

美 탈중국 수요 증가 기대…ESS LFP 시장 공략 시동

에코프로비엠은 2분기 양극재 판매량이 전분기 대비 20% 증가한 데 이어, 하반기에도 매출이 지속 증가할 것으로 전망했다. 고객사의 신규 공장 상업가동(SOP)과 유럽 시장의 전기차 보조금 재개 기대감, 에너지저장장치(ESS) 성장 전망 등을 근거로 꼽았다. 아직 공장 가동률이 높지 않아 고정비 부담이 있지만, 원가 절감 활동과 생산라인 운영 최적화로 분기 흑자를 지속할 것으로 봤다.

지난달 미국 인플레이션감축법(IRA)이 개정됨에 따른 탈중국 수요 증가도 기대 요소다. 개정 IRA는 중국 기업을 포함한 금지외국단체(PFE)로부터의 배터리 소재 조달 비율이 비용 기준 내년 40%, 2027년 35%, 2028년 30%, 2029년 20%, 2030~2032년 15% 미만인 경우에만 현지 생산 세액공제를 받을 수 있도록 했다.

김홍관 에코프로비엠 구매 담당 전무는 "규정 상 PFE 허용 비율이 연도별 감소하는 점을 고려하면 음극재는 대체재가 부족해 중국산 사용이 불가피하지만, 그 외 양극재를 비롯한 배터리 소재는 탈중국 의지가 명확해보인다"며 "회사의 미국 양극재 사업에 유리할 수밖에 없으며, 고객사별 소재 수급 상황에 맞춰 상이한 제품 믹스를 요구하더라도 대응 가능하도록 원재료부터 완제품까지 구분 관리하는 시스템을 갖추고 있다"고 자신했다.

최근 ESS 배터리 시장이 고성장을 거듭하면서 에코프로비엠도 관련 매출이 전분기 대비 두 배로 증가하는 등 수혜를 받았다. 특히 이 시장에서 탈중국 수요를 공략해 LFP 양극재를 출시할 계획이다.

최은영 에코프로비엠 개발 담당 전무는 "북미와 유럽에선 기술 성숙도나 소형화 설치 용이성, 전기차 시장과의 시너지 등 이유로 삼원계 배터리가 아직은 ESS 시장에서 상당한 점유율을 확보 중"이라며 "PFE에 따른 중국 배제 강화 등을 고려해 기존 중국 범용 공법인 고상법 외 완전히 탈중국이 가능한 LFP 소재를 개발 중으로 올 하반기부터 양산 검증할 계획"이라고 밝혔다.

이어 "태양광 연계 ESS 등 ESS용 LFP 배터리 수요도 늘어나고 있어 시장 관계자들과 ESS LFP 배터리 사업 확대를 강하게 검토하고 있는 상황"이라고 덧붙였다.

LFP 외 차세대 중저가 배터리로 주목받는 리튬망간리치(LMR)용 양극재 개발 추진 상황도 공유했다. 고객사들과 파일럿 단계 제품 성능 검증을 마치고, 양산 단계 샘플을 검증하고 있다고 밝혔다. 고객사 수주를 확보하는대로 양산에 나설 계획이다.

관련기사

- 에코프로비엠, 2Q 영업익 490억…연간 흑자 '청신호'2025.08.05

- 엘앤에프, 2Q 영업손실 1212억…리튬가 하락 지속 타격2025.07.30

- 동아줄 맞나…양극재사, ‘LFP’ 양산 갈림길2025.07.14

- 엘앤에프, 'LFP' 자회사 설립…연 CAPA 6만톤 목표2025.07.10

추가 자금 조달 계획 검토

업계에선 미국의 국가별 상호관세 본격 부과, 미국 전기차 구매 세액공제 폐지 등 시장 불확실성이 여전히 큰 상황이라고 본다. 에코프로비엠도 기존 연간 판매량 가이던스인 10만톤 달성 여부에 대해 확답하지 않았다.

추가 자금 조달 가능성도 열어놨다. 김장우 에코프로비엠 경영 대표는 "2분기 말 기준 가용 현금은 5천억원, 금융기관 차입 한도는 2천억원으로 총 7천억원 규모 유동성을 보유하고 있고 연간 2천억원 수준의 조정 상각전 영업이익(EBITDA) 창출이 예상돼 내부 현금 흐름이 개선될 것"이라면서도 "미래 성장 위해 신규 수주에 대응하려면 선제적으로 투자 자금 확보가 필요하고, 재무 구조 개선에 대한 니즈도 있어 자금 조달 필요성을 면밀히 검토 중"이라고 밝혔다.