금호석유화학이 올해 1분기 호실적을 기록했지만, 2분기는 도널드 트럼프 대통령 관세 정책 영향으로 실적 부진이 예상된다.

금호석유화학은 올해 1분기 연결기준 매출 1조9천82억원, 영업이익 1천206억원을 기록한 것으로 잠정집계됐다고 9일 공시했다. 전년동기대비 매출과 영업이익은 각각 14.1%, 53.4%씩 증가한 수치다. 당기순이익은 1천248억원으로 전년 동기 대비 21.7% 증가했다.

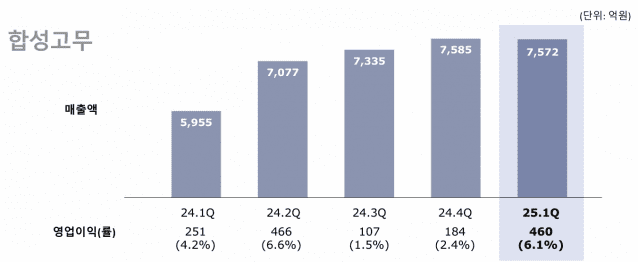

사업별로 보면 합성고무 부문 실적 개선이 두드러졌다. 전방산업 견조한 수요와 스프레드 개선, 고부가 특화 제품 판매 확대로 수익성이 개선됐다. 다만 미국 장갑 시장은 재고과잉에 따른 가동률 조정으로 NB라텍스 판매가 소폭 감소했다. 2분기는 가격 하락과 관세 불확실성으로 수요처 구매 관망세, 제품 가격 하락이 예상된다.

합성수지 부문은 연초 가전 수요 회복과 미국 관세 인상전 수출 수요 증가로 시장 가격이 강보합세 유지하며 흑자전환에 성공했다. 2분기는 관세 부과에 따른 시장 불확실성 확대로 구매 심리 위축과 시장가격 약세가 전망된다.

관련기사

- 금호석화, 1분기 영업익 1206억원…전년비 53.4%↑2025.05.09

- 조카의 난 끝났다...금호석화, 체질개선에 올인2025.03.25

- 금호석화 살린 '라텍스'…올해도 실적 버팀목 '기대'2025.04.20

- 금호석화, 작년 영업익 2727억…전년比 24% ↓2025.02.04

페놀유도체도 전분기 대비 판매량이 증가하며 수익성이 좋아졌지만, 2분기 주요 제품 구매심리 위축으로 시장가격 약세가 예상된다. 회사 측은 제품별 판매량 조정을 통한 수익 방어에 나설 예정이다.

합성고무(EPDM)·친환경고무(TPV)는 연휴 전 재고 호곱로 시장가격기 소폭 상승한 효과로 매출이 늘었다. 다만, 2분기 정기보수로 인한 판매량 감소와 미국 관세 부과에 따른 수요 악화로 수익성 감소가 예상된다.