2024년 저축은행업계의 손실 규모가 다소 줄어들고 경영 안정 지표인 BIS비율이 역대 최고치를 기록한 것으로 집계됐다.

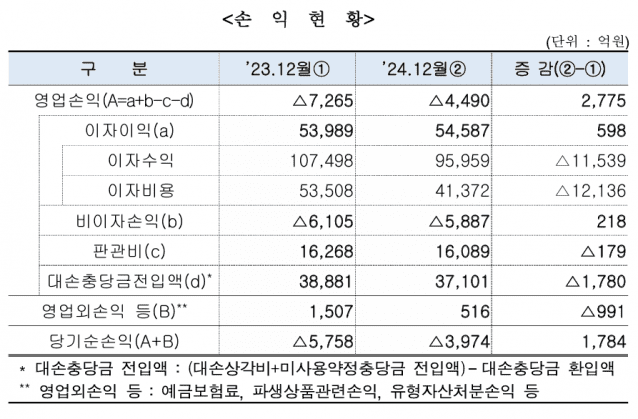

21일 저축은행중앙회는 지난해 저축은행업계의 당기순손실 규모는 3천974억원으로 2023년말 5천758억원 대비 1천784억원이 줄어들었다고 밝혔다.

여신 규모 축소와 대손충당금 전입액이 다소 감소하면서 수익성에 영향을 준 것으로 풀이된다. 저축은행업계의 작년 말 여신 규모는 97조9천억원으로 2023년말 104조1천억원 대비 6.0%(6조2천억원) 줄었다. 대손충당금 전입액은 작년 3조7천억원으로 2023년 3조9천억원 대비 2천억원 감소했다.

연체율은 소폭 올랐다. 작년 연체율은 8.52%로 2023년말 6.55%대비 1.97%p 상승했다. 대출 중 기업대출 연체율 증가폭이 높았다. 2023년말 8.02%에서 2024년 6월말 12.17%, 2024년말 12.81%로 증가했다. 가계대출 연체율은 같은 기간 5.01%에서 4.80%와 4.53%로 집계됐다.

지난해 고정 이하 여신 비율은 10.66%로 2023년말 7.75% 대비 2.91%p 올랐다.

중앙회 측은 "부동산 경기 회복 지연 및 거래자의 채무 상환 능력 저하 등 부정적 영업환경이 지속되고 있다"며 "지난해 6조원 가량 부실채권 감축을 위한 매각 및 상각 작업을 진행했으나 연체율은 소폭 올랐다"고 설명했다.

다만 경영 안정성을 종합적으로 보여주는 BIS비율은 역대 최고치인 15.0%로 집계됐다. 2023년말 14.35%대비 0.67%p가 오른 수치다.

위험가중자산이 전년 대비 5.7% 줄은데다 증자 등 자본확충으로 법정 기준 BIS비율(자산 1조원 이상 8%, 1조원 미만 7%)을 상회했다는 것이다.

관련기사

- [기고] 글로벌 스테이블코인 경쟁 가속화, 한국의 길을 묻다2025.03.20

- 내 온라인문상, 미등록업체일 수도…2025.03.20

- 자동차 보험 갱신 다가온다면? 토스·네이버페이 둘러보자2025.03.20

- [미장브리핑] 美 연내 2차례 금리 인하 전망 유지 …안도랠리2025.03.20

이 때문에 중앙회는 금융위원회로부터 지난 19일 적기시정조치 유예를 받거나 경영개선권고를 받은 저축은행이 있었지만 업권 전체적인 안정성은 우려가 없다고 강조했다. 앞서 페퍼·우리·솔브레인저축은행에 대해 적기시정조치를 유예했고, 상상인저축은행에 대해서는 경영개선권고를 내렸다.

중앙회 측은 "경영 안정성은 이상 없는 상황"이라며 "예금 인출에 대한 대외적 우려와는 달리 보유자금의 변동성이 거의 없고 유동성 비율도 182% 수준으로 안정적으로 관리 중"이라고 말했다.