네이버웹툰이 나스닥 상장과 동시에 흥행을 기록했지만 모회사 네이버의 주가 상승을 둘러싼 증권업계의 전망은 엇갈리고 있다.

먼저 네이버웹툰이 성공적으로 나스닥에 상장하며 모회사인 네이버의 실적도 개선될 것이라는 의견이다. 반면 일부 전문가들은 라인야후 사태의 불확실성이 해소된 뒤에야 네이버의 주가가 반등할 것이란 전망이다.

28일 네이버의 주가는 전날보다 0.91% 상승한 16만6천900원에 이번주 마지막 장을 마무리했다. 이날 네이버는 전일 종가 대비 2%가 넘는 16만9천원까지 주가가 상승했지만, 오전 10시 이후 매도 주문에 상승세가 꺾이면서 17만원의 벽을 뚫지 못한 채 강보합으로 장을 마감했다.

네이버웹툰, 상장 후 14% 급등하며 흥행…기업가치 4조원 돌파

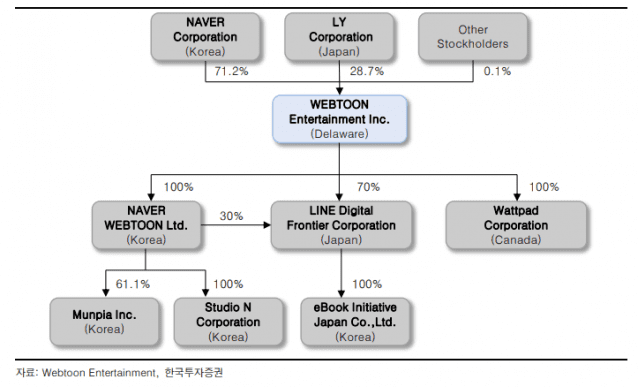

앞서 증권업계에서는 네이버웹툰의 나스닥 상장이 모회사인 네이버 주가에 호재라는 전망이 나왔다. 웹툰엔터테인먼트는 네이버의 자회사이자 네이버웹툰의 모회사로, 회사 지분은 ▲네이버 63.4% ▲라인야후 24.7% ▲공모 물량 11.8%로 나뉜다.

안재민 NH투자증권 연구원은 "네이버웹툰 상장으로 네이버의 글로벌 사업이 다시 부각될 전망"이라며 "유통 물량이 크지 않은 만큼 주가는 공모가 이상으로 유지될 수 있다. 상장이후 주가가 견조하게 유지된다면 네이버 주가에도 긍정적 영향을 끼칠 것"이라고 말했다.

실제 네이버웹툰의 상장은 성공적으로 이뤄졌다는 평가를 받고 있다. 웹툰엔터테인먼트는 개장 초에 14%까지 급등하며 증권가의 주목을 받았고, 공모가보다 9.5% 높은 23.0달러(약 3만1천700원)에 장을 마감했다.

앞서 웹툰 엔터테인먼트는 기업공개(IPO)를 통해 보통주 1천500만주를 발행했는데, 이날 종가를 적용하면 3억4천500만달러(약 4천785억원)를 조달한 셈이다. 상장 후 기업가치는 약 29억2천만달러(약 4조237억원)로 추산된다.

라인야후 지분 줄면 네이버 실적도 감소…노조·경영진 갈등도 여전

그럼에도 증권가에서는 네이버의 주가 상승이 1% 수준에 그친 건 다른 리스크가 있기 때문이라는 의견이 나온다. '라인사태'로 인한 불확실성이 주가의 발목을 잡고 있다는 분석이 대표적이다.

라인야후가 일본 총무성의 행정지도에 따라 네이버와의 네트워크 시스템 분리를 당초 계획보다 앞당기기로 결정한 것도 네이버의 리스크다. 지난 27일 NHK에 따르면, 라인야후는 2026년 12월로 예정된 네이버 네트워크 분리를 계획보다 9개월 앞당겨 2026년 3월까지 완료할 방침이다.

차후 소프트뱅크와 협상 결과에 따라 네이버의 A홀딩스 지분이 줄어들 수 있다는 점도 주가 부양의 걸림돌이다. 네이버에 반영된 A홀딩스 지분법 이익은 2022년 2천723억원, 2023년 2천541억원이다. A홀딩스 지분 매각에 따라 지분법 이익이 줄어들면 그만큼 당기순이익도 감소한다.

또 라인야후가 네이버웹툰의 지분 24.7%를 보유하고 있기에, A홀딩스 지분 협상 결과에 따라 네이버의 네이버웹툰 실질 지분률이 낮아질 수도 있다.

라인사태로 불거진 노조와의 갈등도 무시하기 힘들다. 오세윤 네이버 노동조합 지회장은 25일 국회에서 진행된 라인사태 관련 토론회에서 "네이버 노조는 10년 넘게 축적한 라인 서비스와 기술을 모두 보호하기 위해 라인야후 지분을 매각하면 안 된다는 결론을 냈다"고 강조했다.

오 지회장은 "지분 매각의 당사자인 경영진이 명확한 입장을 밝히지 않고 있는 게 아쉽다"며 "라인 서비스를 지키려면 지금처럼 불확실한 상황들을 끌고 가는 것이 아니라 명확하게 입장을 밝히는 게 필요하다"고 지적했다.

노조의 의견 표명 요구에 최수연 네이버 대표를 비롯한 경영진은 아직 공식적인 대답을 내놓지 않고 있다. 오히려 임원들은 네이버웹툰이 상장하기 전 네이버 주식매도에 나섰다. 금감원에 따르면 지난 4월 이후 지금까지 네이버 임원들의 주식 매도 공시가 29건 게시됐다.

주식을 매도한 주체들은 모두 리더급이다. 대표적으로는 이희만 리더가 지난 4월 12일 네이버 주식 2천210주를 주당 18만4천200원에 장내 매도하며 가장 많은 주식을 현금화 했다. 이인희 리더와 하선영 리더 역시 각각 1천주를 주당 17만7천800원, 16만8천700원에 매도했다.

증권가에서는 자회사의 중복 상장이 모회사의 기업가치 하락을 불러올 수 있다는 우려와 주가의 변곡점이 될 것이란 전망이 공존하며 연구원들의 의견이 갈리고 있다.

NH투자증권은 네이버에 대해 투자의견 '매수'와 목표주가 28만5000원을 유지했다.

안재민 NH투자증권 연구원은 "네이버웹툰 상장으로 네이버의 글로벌 사업 다시 부각될 전망"이라며 "내수 경기 부진, 라인야후 지분매각 가능성 등으로 주가 부진이 이어지고 있는 가운데 주가의 변곡점이 될 수 있을 것"이라고 주장했다.

안 연구원은 "라인야후 지분 매각 이슈가 한국과 일본의 정치적인 싸움으로 번지면서 네이버의 주가가 과도하게 하락했다"고 분석했다.

반면 신한투자증권은 자회사 네이버웹툰의 상장이 네이버 주가에는 부정적으로 작용할 것이라며 목표주가를 기존 20만원에서 18만원으로 하향 조정했다.

관련기사

- 日 라인야후-네이버, 시스템 분리 9개월 앞당기기로2024.06.28

- "네이버와 계속 협상중"…소프트뱅크, 라인야후 사태 확답 피해2024.06.20

- 일본이 네이버를 불편해 하는 진짜 이유2024.06.03

- 일본 정부, 라인야후 압박 지속…'네이버 배제' 늘어2024.05.30

김아람 신한투자증권 연구원은 "모회사 네이버의 주가는 지분 희석·더블 카운팅에 따른 지분가치 할인에 따라 단기적으로 부정적 영향이 불가피하다"며 "웹툰 시장의 저성장 기간과 신규 사업자 진입 등 경쟁 환경에 따라 주가 부진이 장기화될 가능성도 존재한다"고 말했다.

김 연구원은 "네이버의 주가 상승을 위해서는 매출액과 주요 지표, 특히 북미와 유럽 등 신규 시장에서 성과를 증명하는 게 중요하다"고 덧붙였다.