인터넷전문은행 3사(케이뱅크·카카오뱅크·토스뱅크)가 꾸준히 중·저신용자 대출 공급을 늘려나가고 있지만, 올해 연말 목표를 맞추려면 쉽지 않을 것으로 보인다. 전체 여신을 증가시키고 수익성을 개선하면서도 대출 연체율 관리를 병행해야 하기 때문이다.

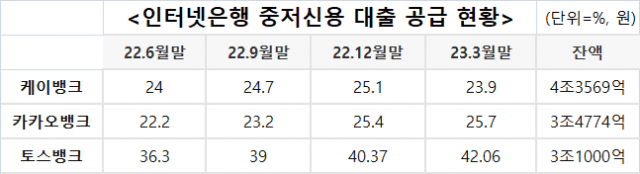

5일 각 은행들이 공시한 자료에 따르면 인터넷전문은행 3사 중 케이뱅크가 올해 1분기까지 중·저신용자 대상 대출 잔액이 4조3천569억원으로 가장 많았으며, 카카오뱅크(3조4천774억원)와 토스뱅크(3조1천억원)가 그 뒤를 이었다.

전체 대출액 대비 중·저신용자 대출 비중이 가장 높은 곳은 토스뱅크다. 1분기 기준으로 토스뱅크는 전체 대출액 중 42.06%가 중·저신용자 대출이었다. 토스뱅크는 2022년 12월말부터 중·저신용자 대출 비중을 40% 수준으로 유지하고 있다.

전체 여신 규모가 큰 케이뱅크와 카카오뱅크는 중·저신용자 대출 비중이 20%대 수준이었다.

케이뱅크의 경우 1분기 여신액이 크게 늘어나고 연체율 관리에 집중하면서 중·저신용자 대출 비중이 떨어졌다. 케이뱅크의 중·저신용자 대출 비중은 올 1분기 23.9%로 작년말 25.1% 대비 1.2%p 하락했다. 케이뱅크의 작년말 여신 잔액은 7조8천100억원에서 올해 1분기 11조9천400억원으로 34.6%(4조1천300억원) 증가했다.

카카오뱅크의 중·저신용 대출 비중은 지난해 말 25.4%에서 25.7%로 0.3%p 늘었다. 같은 기간 카카오뱅크의 전체 여신 잔액은 27조9천억원에서 29조3천억원으로 5.0%(1조4천억원) 늘었다.

인터넷전문은행들이 제시한 연말 중·저신용자 대출 목표 비중는 ▲케이뱅크(32%) ▲카카오뱅크(30%) ▲토스뱅크(44%) 등이다.

케이뱅크의 경우 목표치까지 9%p 가량, 카카오뱅크는 5%p, 토스뱅크는 4%p 남은 상태다. 올해 1분기 여신 규모로 추정했을때 케이뱅크는 1조, 카카오뱅크는 1조4천500억원, 토스뱅크는 3천720억원 여 중·저신용 대출을 확대해야한다.

문제는 전체 여신 규모는 은행 수익성을 보전하기 위해 계속 늘어나야 하기 때문에 중·저신용 대출 공급액도 그만큼 확대된다는 점이다.

관련기사

- 피치 "3분기 美 신용등급 강등 고려"2023.06.05

- [미장브리핑] 7월 한 달 간, 하루 100만배럴씩 석유 감산2023.06.05

- 1분기 실질 GDP 잠정치, 전분기比 0.3% ↑2023.06.02

- KB국민은행, 웹AR 활용한 서비스 시험 가동2023.05.31

이밖에 건전성 관리도 진행돼야 한다.

인터넷전문은행 관계자들은 "공급 목표를 맞추기 위해 노력하긴 하겠지만, 쉽지 않은 것은 사실"이라며 "중·저신용 대출 경우 금리를 인하한 효과가 크기 때문에 공급을 늘리려면 이 부분에 대한 변경을 고민하고 있다"고 말했다.