올 초 공통으로 수장을 교체하며 글로벌 시장 경쟁력 확보를 차기 과제로 삼은 국내 대표 정보기술(IT) 플랫폼 기업 네이버, 카카오가 내달 초 상반기 종합 성적표를 내놓는다. 증권업계에선 인건비 등 영업비용 부담에 따른 1분기 하강기류가 2분기에도 이어질 것으로 전망하고 있다.

25일 IT 업계에 따르면 카카오, 네이버는 순서대로 다음 달 4일, 5일 2분기 실적 발표를 앞두고 있다. 새 대표 체제에서 맞이하는 두 번째 시험대다. ‘네카오’ 모두 출발은 불안정했다. 1분기 매출 영업이익은 전년 동기 대비 오름세였지만, 영업비용이 덩달아 불어나 성장세에 제동이 걸렸다.

"2분기 성장 속도 둔화"

금융정보업체 에프앤가이드에 따르면 네이버는 2분기 매출 약 1조9천869억원, 영업이익 3천454억원을 기록할 것으로 예상된다. 카카오 4~6월 매출, 영업이익은 순서대로 1조8천321억원, 1천758억원으로 추정됐다.

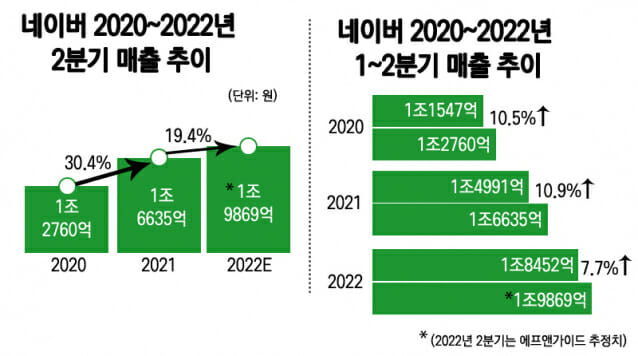

계절적 비수기를 고려한, 근 3년 동안 2분기 매출 추이를 종합해보면 네이버, 카카오 모두 성장 속도는 둔화한 것으로 평가된다. 2019~2021년 네이버 2분기 매출은 순서대로 1조885억원, 1조2천760억원, 1조6천635억원으로 2019~2020년 17.2%, 재작년부터 지난해까지 30.4% 성장곡선을 그렸다.

단, 2분기 추정치(1조9천869억원)와 비교했을 때 전년 동기 대비 성장률은 19.4%로 하향세를 나타냈다. 상반기 기준, 2020~2021년 2분기 10% 이상 매출 폭이 늘어난 데 비해 올해 2분기엔 7.7%에 그칠 것으로 점쳐진다.

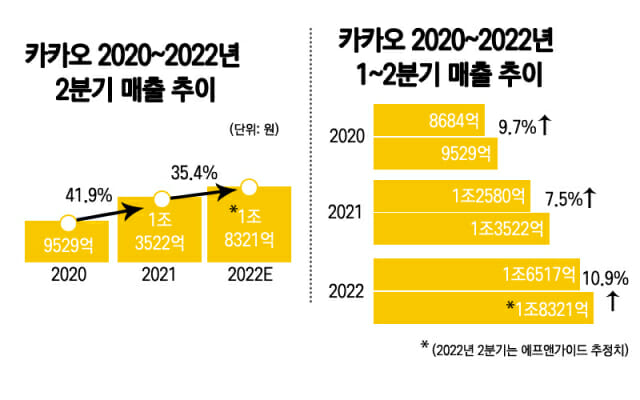

카카오의 경우, 1~2분기 매출 경과를 볼 때 10.9% 상승기류를 탈 것으로 보이지만, 근 3년 간 2분기 매출 경과를 보면 성장이 다소 무뎌진 것으로 관측됐다.

카카오는 2019~2020년 4~6월 매출 7천330억원, 9천529억원을 달성하며 30%, 이어 지난해 1조3522억원의 영업수익을 내며 41.9% 성장한 데 반해 예상치(1조8321억원)를 놓고 볼 때 35.4%로 성장 속도가 느려진 것으로 분석됐다.

올 2분기엔 광고 시장 침체와 커머스 부문 수익성 개선이 더딘 가운데, 영업비용 짐이 더해질 것으로 예측된다.

이베스트투자증권, 미래에셋증권 등 전망치를 보면, 네이버 2분기 영업비용은 약 1조7천억원으로, 전분기 대비 10%, 전년 동기 대비 30% 가까이 증가할 것으로 보인다. 같은 기간 카카오(1조6천700억원가량)는 1~3월보다 11.8%, 작년 2분기 대비 약 40% 영업비가 늘어날 전망이다.

상반기 내리막길 주가…"수익성 개선·새 성장동력 必"

한풀 꺾인 성장세에, 주가 역시 나란히 내리막길을 걷고 있다. 올 초 30만원대를 유지하던 네이버 주가는 지난 4월 20만원대로 떨어지며 하향곡선을 그리고 있다. 같은 달 10만원선이 붕괴된 카카오는 핵심 사업부인 카카오모빌리티 사모펀드 매각 이슈까지 더해 국민 공분을 사고 있다.

업계 안팎에선 ‘네카오’가 수익성 개선과 새로운 사업 포트폴리오를 구축해야 한단 분석이 나온다.

관련기사

- 카카오 1분기 실적 기대 이하..."카톡, 확 바꾼다"2022.05.04

- 네이버·카카오, 글로벌·앱 개편으로 새 성장 동력 확보 추진2022.05.04

- 남궁훈 "카카오톡, 근본적 변화 필요…주가 15만원 이상 가능"2022.05.04

- 카카오, 1분기 영업익 1587억원...전년 대비 1%↑2022.05.04

임희석 미래에셋증권 연구원은 “영업이익률의 연속적인 개선 여부를 확인한 후에야, 본격적인 주가 반등이 가능할 것”이라고 했다. 오동환 삼성증권 연구원은 “2분기 영업이익 성장은 어려울 것”이라며 “아직 바닥권은 아니지만, 하반기 경기 개선과 신성장 사업에 대한 방향성 제시가 필요하다”고 봤다.

카카오를 두고, 성종화 이베스트투자증권 연구원은 “모빌리티 지분 일부 매각 추진 등으로 투자심리가 위축된 상황”이라고, 임희석 연구원 “고성장세 회복과 마진율 개선 확인이 필요하다”고 각각 진단했다. 오동환 연구원은 “수익권으로 접어든 차기 성장 동력(카카오모빌리티)의 한 축이 사라지게 되는 만큼, 장기 성장성 약화가 우려된다”며 “이를 대체할 신규 사업을 제시해야 한다”고 말했다.