숙박·여행 플랫폼 여기어때가 인터파크 인수전에 뛰어들었다.

최대주주 변동 후 개선된 재무상태와 상반기 인수합병(M&A)에 정통한 인물이 회사 지휘봉을 잡았다는 점 등은 인터파크 인수 가능성을 높이는 요인이다. 이에 여기어때 측은 특별한 입장을 내놓지 않았지만, 성사 여부에 업계 이목이 쏠리고 있다.

3일 투자은행(IB) 업계에 따르면 여기어때는 최근 인터파크 매각 예비 입찰에 참여했다. 지난 7월 매물로 나온 이기형 대표 및 특수관계인 지분 28.41% 등 인터파크 경영권 매입에 여기어때가 관심을 드러낸 것이다.

주관사로부터 투자설명서를 수령하는 등 아직 매입 검토 절차를 밟고 있는 것으로 판단된다. 이와 관련, 여기어때 관계자는 “확인 불가”라고 답했다. 인터파크 사정에 정통한 관계자는 “매각과 관련해 현재 특별히 논의되고 있는 사안은 없다”고 했다.

근래 상황을 종합해보면, 여기어때 이번 행보는 눈여겨볼 만하다.

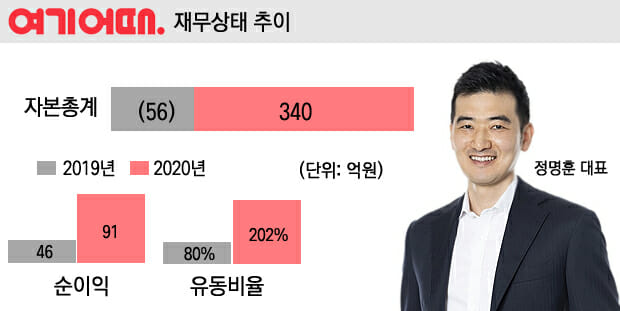

재작년 초까지 완전자본잠식에 허덕였지만, 글로벌 사모펀드 CVC캐피탈을 최대주주로 맞은 후 여기어때는 악화한 재무지표를 개선하는 데 성공했다. 인터파크 딜을 성사할 우호적인 내부 여건을 마련했다는 분석이다.

여기어때는 유상증자·신주발행 등을 통한 최대주주 수혈 덕분에 자본잉여금을 충원, 마이너스(-) 자본총계는 지난해 340억원으로 완화했다. 결손금은 약 280억원에서 189억원으로 100억원 가까이 덜어냈다.

작년 매출액, 영업이익은 각각 1천287억원, 115억원가량으로 전년 대비 25.3%, 59.3% 성장했다. 순이익(약 91억원)은 2019년보다 2배 늘었다.

영위하는 사업 역시 순항하고 있다. 지난해 객실판매수입은 434억원으로, 전년 대비 62.6% 증가했다. 광고·수수료 수입은 2019년보다 12% 늘어난 846억원으로 집계됐다.

현금 유동성도 확보했다. 80%대를 전전했던 유동비율(유동자산/유동부채)은 타인자본 의존을 덜어내며, 지난해 200%를 웃돌았다. 현금성자산은 323억원가량이다. 최대주주 CVC캐피탈로부터 추가 자금을 조달할 경우, 인수 여력을 갖출 것으로 판단된다.

또 다른 변곡점은 수장 교체다. 지난 5월 취임한 정명훈 대표는 크레디트스위스, 스탠다드차타드, 칼라일 그룹, CVC캐피탈 등에 적을 뒀던 IB 전문가 겸 ‘M&A 통’이다. 정 대표를 첨병으로, 사업 포트폴리오를 늘어놓을 가능성이 커진 것이다.

관련기사

- 여기어때, 강원도와 무장애관광 ‘모두누림’ 진행2021.09.03

- 여기어때, 임직원 선물용 숙박 상품권 판매2021.08.20

- 여기어때, 숙소 취소·환불 정책 일시 운영2021.07.27

- 새 주인 찾는 인터파크, 누가 탐낼까?2021.07.13

회사는 하반기 액티비티 사업을 강화하고, 관계사 망고플레이트를 통해 '맛집' 예약·입장 서비스를 선보일 계획이다. 또 항공·렌트카·기차 예약 서비스를 내놓고, 해외여행 신사업 부서를 구축한다는 방침이다. 인터파크와 사업 시너지를 낼 수 있는 접점이 많다.

여기어때 관계자는 "유의미한 M&A를 검토하고, 새 사업부를 신설하는 방향으로 여행 커머스 플랫폼 입지를 강화할 것"이라고 했다. IB업계 관계자는 "최근 M&A 시장은 활황"이라고 평가하면서 "원매자로선, 올해를 투자 적기로 판단할 것"이라고 말했다.