SKC가 주력 사업을 화학에서 소재 분야로 재정비하고 실적 성장 딥체인지(Deep Change·근본적인 변화)를 노린다. 전기차 배터리 핵심소재인 동박 시장에서 최고 수준의 제조기술을 갖춘 KCFT에 투자를 강화, 올해 영업이익을 약 2배 끌어올리겠다는 목표다.

6일 금융감독원 전자공시시스템에 따르면 SKC(주)와 특별관계자의 SKC코오롱PI 지분율이 0.0%로 변동됐다. SKC와 코오롱인더스트리의 합작사인 SKC코오롱PI의 경영권 지분 매각 절차가 이날 모두 마무리된 것이다.

매입자는 국내 사모펀드인 글랜우드프라이빗에쿼티(PE)로, SKC코오롱PI의 경영권 지분 54.06%를 6천600억원에 인수했다.

이에 따라 글로벌 1위의 폴리이미드 필름 생산업체인 SKC코오롱PI의 경영권은 글렌우드PE가 세운 코리아PI홀딩스로 완전히 넘어간다. SKC는 지분 매각 대가로 3천40억원가량을 손에 쥐게 됐다.

쿠웨이트 페트로케미칼 인더스트리(PIC)와의 화학 합작사 출범도 앞두고 있다. SKC는 지난달 PIC에 화학 사업 지분 49%를 이전하고, 1조4천500억원 규모의 합작사 'SKCPIC'를 세우기로 했다. 합작사는 SKC의 기술력을 바탕으로 프로필렌옥사이드(PO) 생산에 나선다. 벤젠, 에틸렌, 프로필렌 등의 석유화학 제품을 가공해 만드는 PO는 산업재의 핵심 원료로 자동차, 선박 내장재에 쓰인다.

■ '체질 개선' 화학, '성장 모멘텀' 소재

SKC가 화학 사업을 매각·분할해 확보한 자금은 신성장 투자에 집중적으로 투입될 것으로 관측된다. 최근 행보를 살펴보면 신성장 사업의 중심 축은 전기차 배터리 소재 사업이다.

이 회사는 지난 1월 동박 1위 제조사인 케이씨에프티(KCFT)를 인수했다. 기업결합 신고도 마쳤고, 주식 대금도 완납했다. 다만, 사명을 바꾸지는 않고 KCFT의 정체성을 그대로 이어가는 100% 투자사가 됐다. 동박 업계 최강자인 KCFT와 손잡고 모빌리티 사업을 확대하겠다는 계획이다.

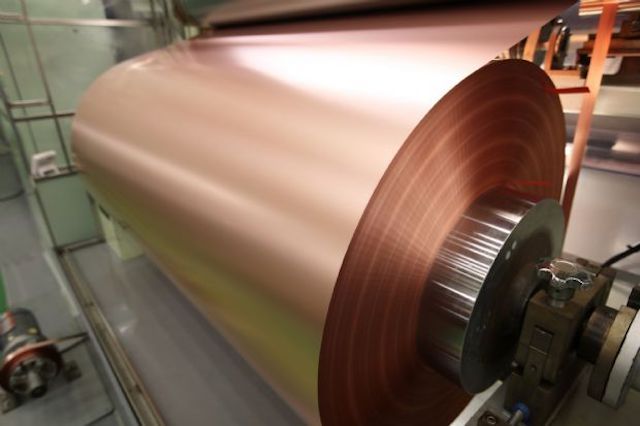

동박은 구리를 고도의 공정 기술로 얇게 만든 막으로 2차전지 음극재에 쓰이는 핵심 소재다. 얇으면 얇을수록 음극활물질을 많이 담을 수 있어 배터리 고용량화와 경량화에 유리하다.

KCFT는 동박 시장에서 가장 얇은 동박을 만드는 기술력을 갖췄다. 이 회사는 지난해 10월 4마이크로미터(㎛) 두께의 초극박 동박을 광폭 1.4미터(m), 세계 최장 30킬로미터(㎞) 길이 롤로 양산화했다. SKC는 KCFT의 기술력에 자사 40년 필름 기술 노하우를 더해 더 얇고 품질이 뛰어난 제품을 개발·공급할 계획이다.

빠르게 성장하는 배터리 시장에 발맞춰 생산능력(CAPA·캐파)도 확대한다. 전기차 등 배터리 수요가 급증하면서 동박 공급량은 수요보다 부족한 상황이다. KCFT는 2025년까지 생산능력을 현재 3만톤(t)의 4배 이상으로 늘려나간다는 목표를 세웠다.

이에 KCFT는 지난 5일 정읍공장 동박 캐파 증설에 815억원을 투자한다고 발표했다. 4공장에 이어 5공장을 증설한다는 내용이었다. 지난해 선행 투자분을 더하면 총 1천200억원 규모다. 오는 2022년 상업화를 목표로 연간 캐파를 4만t으로 책정했다. 신규공장에서 얇은 고품질 동박을 더 빠르고 생산성 높게 만들겠다는 계획이다.

■ KCFT 업은 SKC "딥체인지 성과 보일 것"

KCFT는 현재 SKC와 함께 배터리 고객사가 있는 미국·유럽·중국 등 글로벌 진출 방안도 검토 중이다. 이들 지역에는 SKC 생산시설의 여유부지가 있어 진출 시 거점 마련 속도 등 여러 면에서 시너지 효과가 클 전망이다. 또 고객사의 요청에도 빠르게 대응할 수 있다. 이 지역들에는 SKC 생산시설의 여유부지가 있어 진출 시 거점 마련 속도 등 여러 면에서 유리하다.

지난해 부진했던 영업이익 실적을 올해 2배 가까이 끌어올리겠다는 목표도 세웠다. 특히 올해 1분기부터 KCFT 인수 효과가 나타나면서 실적이 크게 향상할 것이라는 기대감이 있다. SKC의 작년 영업이익은 전년 대비 22.9% 줄어든 1천551억원으로 잠정 집계됐지만, 같은 기간 KCFT은 영업이익이 67% 상승하는 등 성장 가능성이 높다.

SKC 관계자는 "1분기부터 KCFT 인수 효과 등이 반영되면서 올해 영업이익은 전년보다 약 67~87% 가량 증가한 2천600억~2천900억원 사이가 될 것"이라며 "올해는 모빌리티·반도체·친환경·디스플레이 중심의 딥체인지 노력이 성과로 이어지는 중요한 한 해가 될 것"이라고 말했다.

관련기사

- KCFT, 1200억원 투입해 제5공장 증설한다2020.03.06

- SKC, 작년 4Q 영업익 301억원…전년比 43%↓2020.03.06

- SKC, 글로벌 동박 제조업체 KCFT 인수 완료2020.03.06

- 코오롱인더, 3천억원 규모 SKC코오롱PI 지분 매각2020.03.06

이동욱 키움증권 연구원은 이날 "SKC의 올해 동박 캐파는 작년 대비 50% 가량이 증가한 3만2천t으로, 단일 공장으로는 세계 최대 규모"라며 "증설로 인한 고정비 등 원가 개선 효과도 추가될 전망"이라고 내다봤다.

또 "(지난 5일) 대규모 투자는 신규 진입 업체들에 진입장벽으로 작용할 것"이라며 "경쟁사가 8㎛의 제품을 만들 때 SKC는 절반 두께인 4㎛까지 성공했고, 롤 길이는 경쟁사가 10~20㎞ 수준이지만 SKC는 70㎞까지 가능하다. 광폭도 1천452미터(m)로 세계 최대라는 점을 고려하면, 극박·장착·광폭 모두 세계 1위권 업체로 판단된다"고 덧붙였다.