지난해에 비해 달러 대비 원화 가치가 떨어지면서 달러 등으로 보험료를 납부하고, 보험금도 달러로 받는 '외화보험'에 대한 관심이 고조되고 있다.

그렇지만 외화보험은 달러 환율과 외국 금리에 따라 납부한 보험료 대비 돌려 받을 수 있는 보험금이 줄어드는 경우가 있기 때문에 가입 전 환율과 금리 여부를 꼼꼼히 체크할 필요가 있다.

17일 금융감독원은 최근 일본에서도 외화보험과 관련한 민원이 급증하고 있다는 점, 1년 동안 5만건 이상 외화보험이 판매되고 있다는 점에서 외화보험 가입자들이 상품을 잘 알아보고 들 것을 조언하고 나섰다.

특히 원·달러 환율이 지난해에 비해 떨어지면서 '환 테크' 목적으로 외화보험에 가입하는 이들이 늘어나는 추세다.

국내 생명보험사에서는 달러 보험과 중국 위안화 보험을 판매 중인데 지난 5월 기준으로 누적 판매 건수는 14만600건(누적 수입보험료 3조8천억원)이다. 이중 5만건은 최근 1년 내 가입이 이뤄졌다. 지난해 7월 17일 원·달러 환율 개장가가 1128.0원이었지만 올해 7월 17일 개장가는 1180.0원으로 52.0원(4.6%) 가량 원화 가치가 하락했다.

환율 변동에 따라 납부한 보험료 대비 보험금이 높아질 수도 있지만 반대로 보험금이 하락할 수 있기 때문에 각별한 주의가 요구된다. 가입자가 보험료를 낼 때 원화를 외화로 환전하고, 보험금을 받을 때는 외화를 원화로 환전한다. 보험료 납입 시점과 보험금 지급 시점 등 환율 차가 크다면 예상 밖의 손실을 입을 수 있다.

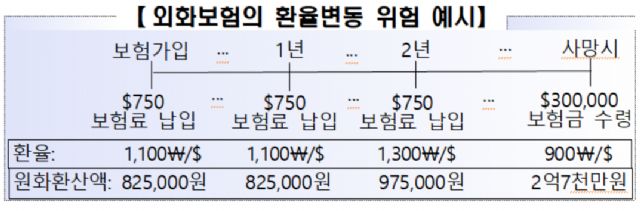

예를 들어 사망보험금이 30만달러이고 매월 보험료를 750달러를 20년 간 납부하는 외화 종신보험의 경우 가입 시 환율이 1천100원이라면 첫 회 보험료는 82만5천원이다. 보험료 납입 기간 중도에 환율이 하락해 1천300원이 되면 매월 내야 하는 보험료는 97만5천원으로 늘어난다. 이후 보험금 수령 시점에 환율이 상승해 900원이 된다면 보험금의 원화 가치는 2억7천만원이 돼 최초 가입 시 기대했던 3억3천만원(30만달러*1천100원) 보다 6천만원 줄어든다.

또 금리 역시 외화보험의 중요 변수다. 외화보험은 이율 적용 방법에 따라 '금리확정형'과 '금리연동형'으로 나뉘는데 금리연동형은 매월 공시 이율이 변동하는 상품이다. 공시이율은 미국 국고채 금리 등 시장금리 기반으로 결정된다. 외화보험 가입 기간 동인 외국의 금리가 국내 금리보다 높다면 원화보험보다 유리할 수 있지만, 이를 지속적으로 담보하긴 어렵다.

관련기사

- 씨티은행, 달러 정기예금 금리 연 2.35%2019.07.17

- 원·달러 환율 시가 1192.2원…연중 최고치2019.07.17

- 원·달러 환율, 1190원 찍어...2년4개월만에 최고치2019.07.17

- '뚝' 떨어진 원화 값…1년 전 외화예금 만기수익률은?2019.07.17

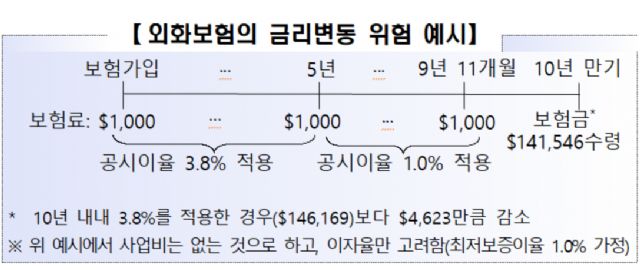

매월 보험료가 1천달러이고 만기가 10년인 저축성 보험 가입 시 공시이율이 3.8%였는데 5년 경과 후부터 공시이율이 1.0%까지 하락하면 만기보험금은 4천623달러 가량 감소한다는게 금감원 측 추산이다.

금감원 측은 "최근 인터넷 블로그 등에서 외화보험이 환차익을 얻을 수 있는 금융상품으로 소개되지만, 단기적 환테크 수단으로 외화보험에 가입하는 것은 각별한 주의가 필요하다"며 "환율 변화에 소비자가 계약해지말고는 대처할 방안이 마땅하지 않으니 외화보험이 재테크 수단이 아님을 유념해야 한다"고 강조했다.