한국 전기차 배터리 산업이 중국과 일본 사이에서 넛크래커 신세가 되지 않기 위해선 차세대 배터리 기술 개발과 재료 수급 안정, 제도적 지원 확대가 따라야 한다는 주장이 제기됐다.

한국경제연구원(한경연)은 17일 ‘전기차 시대, 배터리 산업 경쟁력 강화를 위한 정책 과제’ 보고서를 통해 “전기차 배터리 시장 규모는 커지나 산업 경쟁력은 한·중·일 3국 중 한국이 가장 취약하다”고 밝혔다.

세계적으로 환경 규제가 강화되면서 자동차 산업은 친환경차 중심으로 생산 패러다임이 이동하고 있다. 이에 따라 전기차와 전기차 배터리 시장이 빠르게 성장하면서 테슬라와 폭스바겐, GM 등 글로벌 완성차 제조사가 배터리 시장에 진출했다. 주요 배터리 업체들도 경쟁적으로 생산설비를 늘리면서 경쟁은 지속 과열될 전망이다.

한·중·일 3국은 글로벌 배터리 시장의 80%를 차지하고 있다. 그러나 한경연 보고서에 따르면 전기차 최대 시장 중국에서 성장하는 CATL, 비야디 등 중국기업과 테슬라 같은 안정적인 공급처를 확보한 일본의 파나소닉과 달리 LG화학, 삼성SDI 등 국내사 입지는 줄어들고 있다. 2014년 30%를 웃돌던 국내사 점유율은 2018년 11%대에 불과하다는 지적이다.

■ 기술 경쟁력은 日…성장 잠재력은 中 우세

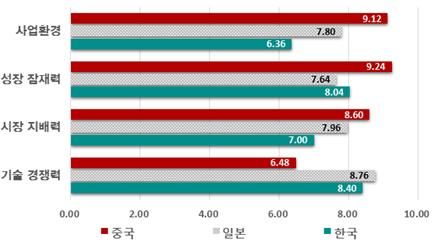

한경연은 산업계와 학계, 연구기관 전문가 의견 조사 결과 전기차 배터리 시장 전망은 밝고 국내 산업계도 긍정적 영향을 미칠 것이라는 의견이 우세했다고 밝혔다. 단 한·중·일 3국 경쟁력 비교 종합 순위는 10점 만점에 중국 8.36, 일본 8.04, 한국이 7.45로 한국이 가장 취약했다는 설명이다.

한국은 ▲기술 ▲시장점유율 ▲사업환경 ▲성장 잠재력 4개 부문 중 기술경쟁력은 일본에, 성장 잠재력은 중국에 뒤처졌다. 시장점유율과 사업 환경 분야에서는 최하위로 평가됐다.

■ 시장경쟁 과열과 재료 수급 불안 우려

국내 전기차 배터리 산업이 겪는 애로 요인으로는 ‘세계시장 경쟁과열로 수익성 악화’가 33.3%로 가장 높은 응답률을 보였다. 이외에도 ‘재료 수급 안정성 확보’가 30.7%, ‘제도적 지원 부족’ 17.3% 순으로 나타났다. 국내에 대형 수요처, 즉 전기차 제조사가 부족하다는 기타 의견도 존재했다.

국내 배터리 업계가 중국 보조금 지급 대상에서 제외돼 공급망 확보에 어려운 점과 완성차 제조사의 배터리 시장 진출로 인한 경쟁 과열, 코발트 등 원재료 가격 상승으로 수익성 악화 등에 대한 우려가 반영됐다는 분석이다.

■ 부품소재 기술 투자, 가장 시급

국내 산업이 다시 경쟁력을 확보하고 시장 우위를 선점하기 위해서는 ‘부품소재 기술투자 확대(37.3%)’가 가장 필요하다는 의견이 가장 많이 나왔다. 핵심재료 안정적 확보(22.7%)와 제도적 지원 강화(21.3%)가 필요하다고 응답도 따랐다. 이밖에 국내 수요 기반을 확대해 안정적인 공급망을 확보해야한다는 기타 의견도 있었다.

한경연은 이같은 조사 결과를 고려해 국내 전기차 배터리 산업 경쟁력 강화를 위해서는 기술과 재료, 인프라 3요소를 갖춰야 한다고 강조했다.

관련기사

- "애플, '배터리 게이트'로 매출 3% 손해"2019.01.17

- 애플 '배터리 게이트' 부메랑 제대로 맞았다2019.01.17

- 삼성SDI, 디트로이트 모터쇼 참가…차세대 배터리셀 전시2019.01.17

- LG화학, 中 난징 배터리 공장에 1.2조원 증설투자2019.01.17

정부가 차세대 전기차 배터리 기술 개발에 총력을 기울이는 한편 산업 생태계 조성, 전문 연구개발(R&D) 인력 확보를 병행해야 한다고 주장했다. 핵심재료를 안정적으로 확보해 배터리 업계 수익성 및 가격 경쟁력을 확보할 수 있도록 기업의 해외 투자를 지원하는 한편 자원 외교 추진도 검토해야 한다고 의견도 내놨다.

한경연은 “우리 정부가 오는 2020년 전기차 25만대 보급을 목표로 하고 있는 만큼 공공부문 전기차 구매 확대, 세제 지원, 충전 인프라 확충 등 내수시장 확대를 위한 제도적 지원을 강화해야 한다”고 전했다.