삼성전자, SK하이닉스 등 국내 메모리 업계가 주도하는 D램 시장이 중장기적인 공급 부족 현상에 직면할 전망이다. AI 인프라 투자 규모가 매년 빠르게 확대되는 반면, D램 생산능력(CAPA; 캐파)은 지난해부터 오는 2030년까지 연평균 4.8% 수준으로 비교적 낮은 성장세가 예상되기 때문이다.

클락 청 세미(SEMI) 연구위원은 11일 서울 코엑스에서 열린 '세미콘 코리아 2026' 기자간담회에서 향후 반도체 시장 전망에 대해 이같이 밝혔다.

클락 청 위원은 "전세계 빅테크 기업들이 AI를 중심으로 투자 속도를 앞당기고 있다"며 "특히 메모리 반도체와 패키징이 AI 인프라에서 중요해지고 있어, 한국의 반도체 생태계가 강점을 지닐 것"이라고 밝혔다.

실제로 마이크로소프트, 구글, 아마존, 메타 등 4대 CSP(클라우드서비스제공자)의 AI 인프라 지출은 크게 늘어나는 추세다. 지난 2024년에서 오는 2028년까지 연간 지출 규모 성장률은 38%에 이를 전망이다.

클락 청 위원은 "오는 2027년에는 글로벌 반도체 매출 규모와 4대 CSP를 포함한 전체 기업들의 AI 인프라 투자가 각각 1조 달러를 넘어서게 될 것"이라고 강조했다. 당초 업계는 글로벌 반도체 매출이 1조 달러를 기록하는 시점을 2030년으로 전망해 왔는데, 크게 앞당겨진 셈이다.

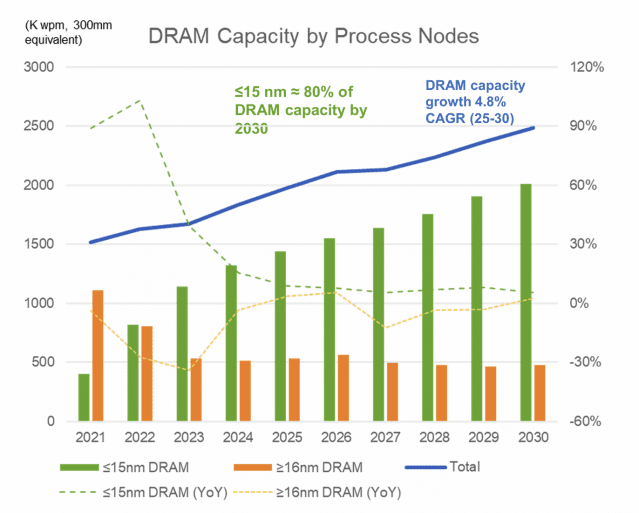

거대한 AI 수요로 D램 시장은 장기적인 공급 부족 현상에 직면할 가능성이 크다. SEMI에 따르면, 연간 D램 생산능력 증가율은 지난해부터 오는 2030년까지 4.8%로 전망된다. AI 인프라 투자 성장률을 고려하면 낮은 수준이다.

클락 청 위원은 "메모리 공급사들이 원칙적으로 신규 투자를 보수적으로 하고 있고, 캐파 증가분도 상당량을 고대역폭메모리(HBM)가 흡수할 것"이라며 "또한 공정 기준으로는 15나노미터(nm) 이하의 선단 분야에 투자가 집중돼, 레거시 및 특수 목적의 D램 공급은 더 제한될 예정"이라고 설명했다.

관련기사

- 美 출장길 오른 최태원 SK 회장…엔비디아 등 빅테크와 AI 회동2026.02.09

- 원익 5개 계열사 '세미콘 코리아' 참가..."반도체 모든 가치 구현"2026.02.09

- DB하이텍, 8인치 파운드리 호황…"올해 가동률 98% 전망"2026.02.05

- AI 인프라 투자 300조 더 는다…삼성·SK 메모리 슈퍼사이클 '청신호'2026.02.08

다만 AI 수요가 예상보다 빠르게 증가함에 따라, 향후 3년간 D램 생산능력 전망이 상향 조정될 가능성도 있다.

삼성전자, SK하이닉스 등 국내 주요 기업들의 팹 투자 규모는 확대될 전망이다. 클락 청 위원은 "한국의 팹 투자 규모는 2026~2028년 연간 400억 달러 수준으로 크게 확대될 것"이라며 "80% 이상이 D램과 낸드와 관련한 투자로, 일부 첨단 로직 투자는 미국에서 진행될 것"이라고 말했다.