"종전 협상보다 강했던 FOMC, 시장은 다시 금리를 보기 시작했다."

미국과 이란의 종전 양해각서 체결로 시장은 전쟁 리스크 해소에 환호했다. 유가는 하락했고 금값은 반등했다. 그러나 6월 FOMC가 발표되자 시장은 다시 현실과 마주했다. 케빈 워시 의장은 "연준의 말보다 데이터를 보라"고 선언했고, 점도표는 올해 추가 금리 인상 가능성을 열어두었다. 결국 올해 금리 인하는 물 건너 간것으로 해석되며 금값은 급락했다.

전쟁이 끝나도 인플레이션이 남아 있다면 그것이 바로 시장의 아킬레스건이다. 금값은 전쟁이 아니라 금리에 의해 결정된다는 사실이 다시 확인된 한 주였다.

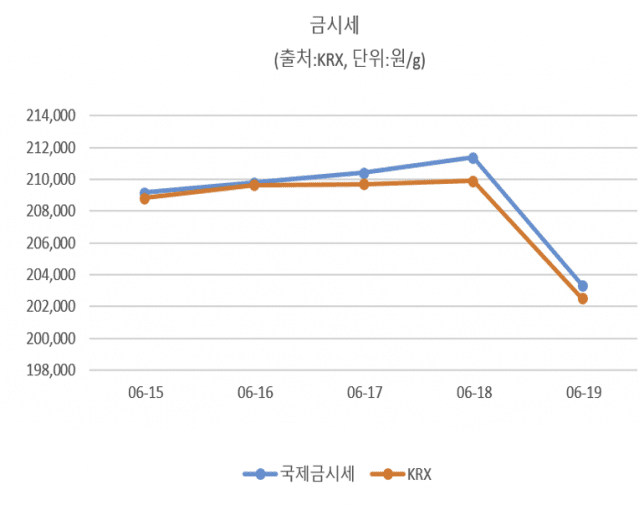

1. 한국거래소(KRX) 금시장: 역김치프리미엄 지속

6월 3주차 KRX KRX 금가격은 한 주 내내 국제 원화 환산 가격보다 낮게 거래됐다.

주간 평균 괴리율은 약 99.67%로, 국내 KRX 가격은 국제 기준보다 평균 0.33% 낮게 거래됐다. 이는 역김치프리미엄이 계속되고 있음을 의미한다.

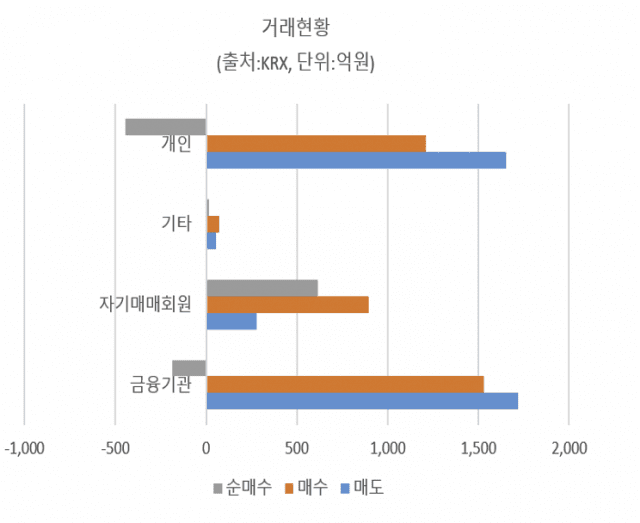

이번 주 국내 시장의 핵심은 개인 투자자의 금 투자 관심이 약해졌다는 점이다. 국내 주식시장으로 자금이 몰리면서 개인은 KRX 금시장에서 순매도를 이어갔다. 금값이 급락하는 구간에서 손실 회피 또는 현금화 수요도 함께 작용한 것으로 보인다.

반면 자기매매회원은 이번 주에도 순매수했다. 이는 국내 금가격이 국제 기준 대비 할인된 구간을 전문 플레이어들이 계속 매수 기회로 보고 있다는 뜻이다. 즉, 개인은 주식시장으로 이동했고, 자기매매회원은 역프리미엄을 샀다.

2. 종전 양해 각서 이후… 금리는 여전히 버텼다

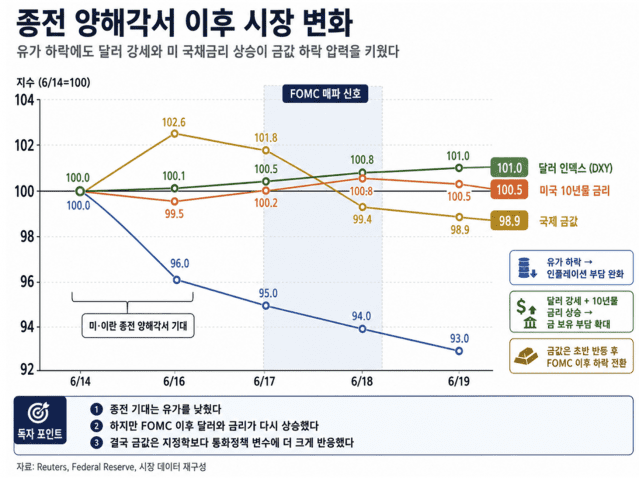

6월 3주차 주요 가격 변화를 6월 14일=100 기준으로 지수화한 그래프에서 보듯이 결국 금리라는 커다란 장벽 앞에서 금값은 힘을 쓰지 못하였다.

미국과 이란의 종전 양해각서 체결로 유가는 하락했지만, 달러인덱스는 오히려 강세를 보였다. 보통 유가가 하락하고 전쟁 리스크가 완화되면 위험자산 선호가 살아나고 달러는 약해질 수 있다. 그러나 이번에는 반대였다.

이유는 명확하다. 시장이 전쟁보다 FOMC의 금리 신호를 더 크게 반영했기 때문이다.

로이터는 연준이 기준금리를 3.50~3.75%로 동결했지만, 2026년 내 금리 인상 가능성을 점도표에 반영하자 달러가 강세를 보였다고 보도했다. 특히 18명의 FOMC 참여자 중 9명이 올해 금리 인상 가능성을 열어두면서 시장은 이를 매파적 신호로 받아들였다.

즉, 유가 하락은 물가 부담을 낮추는 요인이지만, FOMC가 “금리 인하는 없다, 오히려 인상 가능성이 있다”는 신호를 주면 달러는 강해진다.

실제로 6월 18일 달러인덱스는 전일 대비 0.72% 상승한 100.81 수준까지 올랐고, 최근 한 달 기준으로도 약 1.49% 강세를 보였다.

여기서 중요한 점은 달러가 단순 안전자산으로 오른 것이 아니라는 점이다. 종전 양해각서 체결로 지정학 리스크는 완화됐다. 따라서 이번 달러 강세는 전쟁 공포 때문이 아니라 미국 금리가 상대적으로 더 높게 유지될 것이라는 기대 때문이다.

이 현상은 금값에 직접적인 부담으로 작용한다. 금은 달러로 거래되는 자산이다. 달러가 강해지면 비달러권 투자자 입장에서 금 매입 비용이 올라간다. 동시에 미국 국채금리가 높아지면 이자를 지급하지 않는 금의 매력은 떨어진다.

따라서 이번 주 시장은 이렇게 정리할 수 있다.

유가 하락은 금을 살리려 했지만, 달러 강세와 금리 인상 신호가 금값을 다시 눌렀다.

이번 장면은 6월 3주차 금시장의 본질을 잘 보여준다. 전쟁이 완화되면 금값이 무조건 내려가거나 올라가는 것이 아니다. 시장은 전쟁보다 그 이후의 물가와 금리, 그리고 달러 흐름을 더 중요하게 본다.

3. 미국 6월 FOMC와 캐빈 워시 의장의 말

6월 FOMC에서 연준은 기준금리를 3.50~3.75%로 동결했다. 그러나 시장이 주목한 것은 동결 자체가 아니라 점도표와 워시 의장의 기자 인터뷰였다.

워시 의장은 첫 기자회견에서 연준의 커뮤니케이션 방식을 바꾸겠다는 메시지를 던졌다. AP는 워시가 시장이 연준의 문구와 신호에 지나치게 의존하고 있다고 보고, 향후에는 예측성 문구를 줄이고 시장이 경제지표를 보고 직접 판단하도록 유도하겠다는 입장을 밝혔다고 보도했다.

이 발언은 시장에 두 가지 의미를 준다. 첫째, 연준이 금리 인하 시점을 친절하게 알려주지 않겠다는 뜻이다. 둘째, 앞으로 CPI, PPI, PCE, 고용지표가 발표될 때마다 시장 변동성이 더 커질 수 있다는 뜻이다. 금 시장 입장에서는 불리하다. 금은 금리 기대에 민감하기 때문에 연준의 힌트가 줄어들수록 국채금리와 달러 움직임에 더 크게 흔들릴 수 있다.

이번 FOMC에서는 금 시장에 세 가지 시사점을 남겼다. 첫째, 금리 인하 기대는 사실상 후퇴했다. 둘째, 미국 국채금리가 쉽게 내려오기 어렵다. 셋째, 금값은 단기적으로 상단이 제한될 가능성이 높다.

정리하면, 워시 의장의 핵심 메시지는 “연준의 말보다 데이터를 보라”는 것이다. 그러나 지금 데이터는 아직 금에 우호적이지 않다. 유가는 내려왔지만 물가와 고용은 여전히 강하고, 점도표는 금리 인상 가능성을 열어두고 있다.

따라서 이번 FOMC는 금값에 단기 악재다. 종전 기대가 만든 상승을 연준의 점도표와 워시 의장의 메시지가 다시 눌러버린 것이다.

4. 향후 전망: 금의 방향은 다시 금리와 유가가 결정한다

6월 3주차 금시장은 매우 중요한 메시지를 남겼다. 종전 기대는 금을 살렸지만, FOMC는 다시 금을 눌렀다. 향후 금값은 다음 두가지 변수에 따라 움직일 가능성이 높다.

첫째, 미국과 이란의 종전 양해각서가 실제 이행되는가. 실제 이행이 확인되면 유가는 안정되고 물가 부담은 낮아진다. 이는 금리 인상 우려를 낮춰 금값에 긍정적이다.

둘째, 연준의 금리 인상 신호가 실제 정책으로 이어지는가. 금리 인상 가능성이 유지되면 금은 단기적으로 계속 압박을 받을 수 있다.

[독자를 위한 정리]

이번 주 금시장은 단순한 상승장도, 단순한 하락장도 아니었다.

주초에는 종전 기대가 유가를 낮추고 금리 부담을 완화시키며 금값을 끌어올렸다. 그러나 주 중반 FOMC가 올해 금리 인상 가능성을 시사하면서 금값은 다시 급락했다.

국내 KRX 시장에서는 개인이 순매도했고, 자기매매회원은 순매수했다. 국내 주식시장으로 자금이 이동하면서 개인의 금 투자 관심은 줄어든 반면, 전문 플레이어들은 국제 기준 대비 할인된 KRX 금가격을 매수 기회로 활용했다.

관련기사

- CPI·PPI 쇼크와 '미국·이란 종전 협상' 기대가 만든 롤러코스터 장세2026.06.15

- 美 고용 쇼크가 금리를 깨웠다…나스닥 폭락과 금값 하락의 진짜 이유2026.06.08

- 결렬된 평화와 4월 PCE 쇼크…금 값은 어디로2026.06.01

- 美 경제대통령 워시 시대 개막…세계는 금리 공포에2026.05.26

이번 주 금시장의 핵심은 다음 한 문장이다.

"종전 협상은 금을 살렸고, FOMC는 금을 무너뜨렸다. 금값의 진짜 변수는 전쟁이 아니라 금리였다."

*본 칼럼 내용은 본지 편집방향과 다를 수 있습니다.