올해 1~4월 글로벌 전기차용 배터리 분리막 시장이 성장세를 이어갔지만, 공급 구조는 중국 업체 중심으로 더 기울어진 것으로 나타났다.

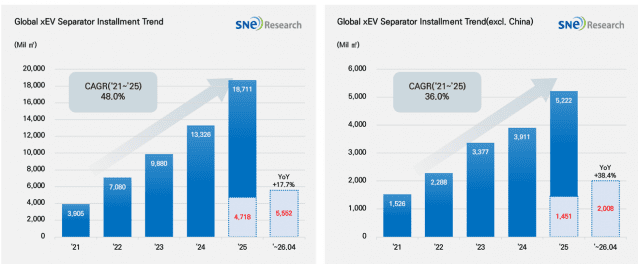

11일 SNE리서치에 따르면 2026년 1~4월 세계 각국에 등록된 전기차(EV·PHEV·HEV)에 탑재된 배터리용 분리막 적재량은 55억 5200만㎡로, 전년 동기 대비 17.7% 증가했다.

같은 기간 중국을 제외한 글로벌 시장의 분리막 적재량은 20억 800만㎡로 38.4% 늘었다. 전체 시장 성장률을 웃도는 수준이다. 유럽과 신흥 시장의 전기차 판매 회복, 주요 완성차 업체의 신규 모델 출시, 배터리 대당 용량 증가 등이 분리막 수요 확대에 영향을 준 것으로 풀이된다.

분리막은 리튬이온 배터리 내부에서 양극과 음극을 분리해 단락을 방지하고, 리튬이온 이동을 가능하게 하는 소재다. 배터리 안전성과 출력 성능, 수명에 영향을 미치는 핵심 소재로 꼽힌다. 전기차 시장 확대와 고에너지밀도 배터리 적용 증가에 따라 수요가 늘고 있다.

업체별로는 중국 셈코가 16억 5600만㎡를 기록해 시장 1위를 유지했다. 전년 동기 대비 성장률은 15%였다. 시니어는 11%, 시노마는 10% 증가하며 성장세를 이어갔다. 겔렉은 58%, 랑투는 66%, 푸타이라이는 44% 늘며 높은 성장률을 기록했다.

반면 ZIMT는 전년 동기 대비 1% 감소하며 비슷한 수준에 머물렀다. SK아이이테크놀로지는 13% 줄어 비중국 업체 가운데 수요 둔화 영향을 받은 것으로 나타났다.

국적별로는 중국계 업체의 비중이 더 커졌다. 2026년 1분기 기준 중국계 분리막 업체의 글로벌 점유율은 89.6%로 집계됐다. 이는 지난해 1분기 86.6%보다 3.0%포인트 오른 수치다.

같은 기간 일본계 업체 점유율은 8.3%에서 6.7%로 낮아졌고, 한국계 업체 점유율도 5.1%에서 3.7%로 하락했다. 글로벌 분리막 시장에서 중국계 업체 공급 우위가 강화되는 반면, 일본과 한국 업체의 입지는 축소되는 모습이다.

중국 시장에서는 배터리 셀 생산 확대와 리튬인산철(LFP) 배터리 중심 제품 구성이 분리막 수요를 뒷받침하고 있다. 중국 제외 시장에서는 전기차 판매 회복과 신규 모델 출시, 배터리 용량 확대가 수요 증가로 이어지고 있다. 다만 북미와 일부 유럽 완성차 업체들이 전기차 생산 속도를 조정하면서 비중국계 분리막 업체들의 단기 성장에는 부담으로 작용하고 있다.

관련기사

- SKIET, '매출 절반' 증평 분리막 공장 반 년 뒤 접는다2026.05.27

- 1Q 전기차용 분리막 시장 전년비 11.5% ↑…비중국 시장은 33.2% ↑2026.05.15

- 1~2월 전기차 분리막 적재량 전년비 5.9% ↑2026.04.15

- 中 기업 강세 속 1월 분리막 적재량 증가…ESS가 새 변수2026.03.13

SNE리서치는 현재 분리막 시장이 물량 확대와 기술 경쟁이 동시에 진행되는 구조로 바뀌고 있다고 진단했다. 중국 내 증설 경쟁으로 범용 분리막 가격 압박이 커지는 가운데, 주요 업체들은 세라믹 코팅, 고내열, 초박막, 고속충전 대응 제품 등 고부가 분리막으로 경쟁 축을 옮기고 있다.

SNE리서치 관계자는 "ESS 시장 확대와 데이터센터 전력 수요 증가도 변수로 꼽힌다"며 "전기차 외 배터리 적용처가 넓어지면서 향후 분리막 업체 경쟁력은 전기차 고객사 확보뿐 아니라 ESS용 제품 대응력, 북미·유럽 현지 공급망 구축, 중국 의존도 완화 여부에 따라 달라질 것"이라고 전망했다.