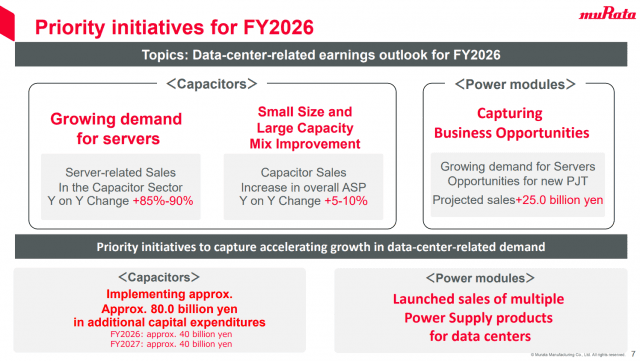

전세계 적층세라믹커패시터(MLCC) 1위 일본 무라타제작소가 2026회계연도(2026년 4월~2027년 3월) 서버용 MLCC 수요가 전년비 85~90% 늘어날 것이라고 전망했다. 2026회계연도 매출은 역대 최고를 기록한 2025회계연도(2025년 4월~2026년 3월)보다 7.1% 늘어날 것이라고 전망했다.

무라타는 지난달 30일 2025회계연도 4분기(2026년 1~3월) 포함 연간 실적이 매출 1조8309억엔(약 17조2200억원), 영업이익 2818억엔(약 2조6500억원) 등이라고 밝혔다. 전년비 매출은 5.0%, 영업이익은 0.8% 늘었다.

매출은 역대 최대다. 무라타는 서버 등 여러 응용처의 MLCC 매출 상승폭이 스마트폰용 고주파 모듈과 다층 수지 기판 매출 감소폭을 웃돌았다고 설명했다. 영업손익에 대해선 제품 가격 하락과 고정비 상승, 일회성 비용 증가 등 요인이 있었지만, 생산량 확대와 원가 절감 노력, 매출 상승 등으로 영업이익이 증가했다고 밝혔다.

전체 매출에서 MLCC 비중은 51.1%(9364억엔, 약 8조8100억원)였다. MLCC 매출은 전년비 12.6% 늘었다. 고주파 모듈과 통신 모듈 매출(3948억엔, 약 3조7100억원)은 11.0% 줄었다.

2026회계연도 매출 전망치는 역대 최고를 기록한 2025회계연도보다 7.1% 늘어난 1조9600억엔(약 18조4300억원)이다. 영업이익 전망치는 34.8% 뛴 3800억엔(약 3조5700억원)이다.

가장 큰 기대요인은 데이터센터 관련 부품이다. 그 중에서도 MLCC 비중이 크다. 영업손익 면에서는 가격 하락과 고정비 상승 등에도 불구하고, 데이터센터 관련 부품 수요 강세와 제품 믹스 개선 등에 따른 가동률 상승 영향이 클 것으로 기대했다.

무라타는 2026회계연도에 서버용 MLCC 매출이 전년비 85~90% 늘어날 것이라고 기대했다. 전체적으로 MLCC 평균판매가격(ASP)은 5~10% 상승을 예상했다. MLCC 매출 전망치는 전년비 13.4% 늘어난 1조617억엔(약 9조9800억원)이다.

데이터센터용 MLCC 설비투자는 전년비 확대할 계획이다. 토지와 건물 투자는 줄인다. 무라타는 데이터센터용 MLCC 라인 증설투자액 800억엔(약 7500억원)은 2026회계연도와 2027회계연도에 각각 400억엔씩 집행할 예정이다. 2026회계연도 전체 설비투자 규모 예상치는 전년과 비슷한 2500억엔(약 2조3500억원)이다.

관련기사

- 삼성전기, 내년 초 필리핀 팹 증설 추진…'MLCC' 호황 대응2025.12.01

- AI 서버·전장 수요↑…삼성전기, MLCC 고용량 전환 가속2025.10.29

- 코스모신소재, 반도체 활황에 MLCC용 이형필름 주목도↑2025.10.15

- MLCC, AI·전장서 수요 급증…삼성전기, '더블 A' 전략 선언2025.07.15

MLCC 부문 경쟁사인 삼성전기도 데이터센터용 MLCC 수요 강세를 강조했다. 삼성전기는 같은날 1분기 실적발표에서 "2분기 MLCC 수요는 전 응용처에 걸쳐 1분기보다 상승을 예상한다"며 "산업용 MLCC는 데이터센터 전력 인프라가 고도화되고 AI 서버 전력사용량 증가 등에 따라 MLCC 탑재량 확대, 고부가 고신뢰성 제품 수요 증가로 빡빡한 수급이 심화될 것으로 전망한다"고 밝혔다.

삼성전기는 "AI 응용처에서 MLCC 수요가 확대되면서 (중략) AI 빅테크 기업 등 고객과 장기공급계약 체결을 협의 중"이라며 "AI 서버향으로 최선단 하이엔드품 수요가 늘 것으로 예상돼 (중략) 선제 생산능력 확보로 안정적 공급체계를 구축하고 있다"고 밝혔다. 이어 "AI 서버용 고용량 고사양 MLCC와 AI 가속기, 네트워크향 플립칩(FC)-볼그리드어레이(BGA) 중심으로 보완·증설 투자를 진행하고 있다"고 덧붙였다.