홈쇼핑 산업이 외형과 수익성 모두에서 구조적 하락 국면에 접어들었다는 분석이 나왔다. 거래액과 방송매출이 동시에 줄어드는 가운데, 높은 송출수수료 부담이 지속되며 산업 전반의 체력이 약화되고 있다는 지적이다.

최근 TV홈쇼핑협회가 7개 사업자(GS샵, CJ온스타일, 현대홈쇼핑, 롯데홈쇼핑, NS홈쇼핑, 홈앤쇼핑, 공영홈쇼핑)에게 받은 자료에 따르면 홈쇼핑 산업은 2023년을 저점으로 일부 지표가 소폭 개선됐지만, 전반적인 성장 둔화 흐름은 이어지고 있다.

특히 전체 거래액은 2021년 이후 감소세가 지속되며 지난해 기준 18조5천억원까지 줄어든 것으로 나타났다. 최근 5년간 연평균성장률(CAGR)은 –4.2%로, 사실상 역성장 국면에 진입했다는 평가다.

방송매출 감소도 두드러진다. TV 시청 감소와 소비 행태 변화 영향으로 2025년 방송매출은 2조6천180억원까지 떨어지며 2012년 이후 최저치를 기록했다. 전통적인 방송 기반 판매 모델의 경쟁력이 빠르게 약화되고 있음을 보여주는 대목이다.

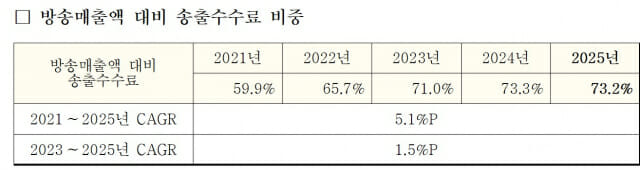

비용 구조 측면에서는 송출수수료 부담이 여전히 핵심 변수로 꼽힌다. 2024년 이후 송출수수료가 소폭 감소세로 전환됐지만, 방송매출 대비 비중은 73.2% 수준으로 여전히 높은 수준을 유지하고 있다. 매출 감소 국면에서도 비용 부담 구조는 크게 개선되지 않은 셈이다.

수익성 역시 회복이 더딘 상황이다. 2024년부터 영업이익과 이익률이 일부 개선됐지만, 2022년 대비 20% 이상 감소하며 전반적인 수익성은 크게 악화됐다. 과거 5개 사업자가 영업이익 5천억원 규모를 기록하던 시기와 비교하면, 현재는 7개 사업자가 4천억원에도 미치지 못하는 수준으로 내려왔다. 최근 3년간 실적은 2009년보다도 낮은 수준으로, 산업 전반의 체력 저하가 뚜렷하다는 평가다.

관련기사

- '사람 중심' HR테크 컨퍼런스 5월 열린다2026.03.25

- 2026 봄·여름 놓치면 안될 'HR 컨퍼런스' 3선2026.04.06

- 국힘, 네이버에 '나무위키' 노출 제한 요구…"구글·다음은?"2026.04.15

- 네이버, 오프라인 사업자 위한 성장 프로그램 가동2026.04.16

업계에서는 꾸준히 구조적 반등을 위해 규제 환경 개선이 필요하다는 주장이 나온다.

협회 측은 "공정한 송출수수료 협상을 위한 가이드라인 개정, 방송에 부과된 유통 관련 규제 폐지 등, 산업의 성장기에 짊어지게 됐던 여러 규제들에 대한 과감한 해소로 업에 활력을 불어넣는 정책 변화가 절실하다"고 말했다.