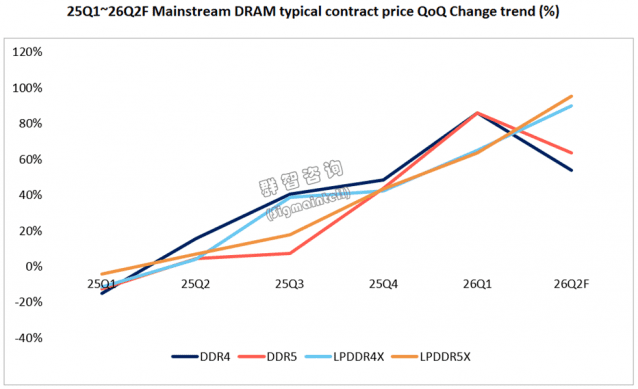

전세계 D램 가격 상승률이 1분기 70% 이상에서 2분기 30~50%로 둔화할 것이란 전망이 나왔다. 올해 연간으로 D램 공급부족이 이어지겠지만, 수요가 둔화하는 응용처가 나타날 수 있기 때문이다.

시장조사업체 시그마인텔은 최근 "2분기에도 D램 가격은 계속 오르겠지만 제품별 인상폭이 다를 것"이라며 "DDR4 가격 인상폭은 크게 줄어들 것이고, DDR5와 LPDDR5X는 상승 여력이 남아 있다"고 평가했다. 이어 "전세계 D램 평균가격 인상률은 1분기 70% 이상에서 2분기 30~50% 수준으로 둔화할 것"이라고 예상했다.

올해 하반기 D램 가격 인상률은 5~20% 수준으로 더 줄어들고, 연말에는 높은 가격에서 안정될 것이라고 전망됐다. 시그마인텔이 제시한 근거는 ▲D램 업체 생산능력 할당 안정 ▲인공지능(AI) 서버와 클라우드서비스업체(CSP)의 긴급비축 수요 단계적 해소 ▲패닉 바잉(Panic buying) 완화 등이다. 시그마인텔은 "가전·IT 제품 수요 둔화로 D램 공급부족이 어느 정도 완화될 것"이라고 덧붙였다.

시그마인텔은 DDR과 고대역폭메모리(HBM) 생산능력 할당과 수요 변화 등에 기초했을 때, 전세계 D램 수급 비율은 2025년 8% 공급과잉에서 2026년 12% 공급부족으로 전환할 것이라고 전망했다. 2025년 하반기부터 AI가 주도한 D램 슈퍼사이클은 올해도 이어질 가능성이 크다.

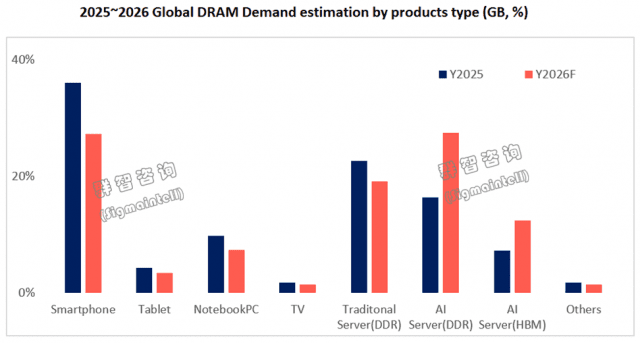

올해 AI 서버용 D램 수요는 전년비 105% 성장이 예상됐다. 같은 기간 기존 서버용 D램 수요 성장률 기대치는 3%에 그친다.

올해 가전·IT 제품용 D램 수요는 전년비 감소가 예상됐다. 전체 D램 비트 소비량 내 비중은 2025년 54%에서 2026년 42%로 하락할 것으로 전망됐다. D램 수요 감소는 보급형 PC, 저가 스마트폰, 사물인터넷(IoT) 기기 등에서 두드러질 수 있다.

시그마인텔은 전세계 D램 웨이퍼 생산능력 중 HBM 비중이 올해 20%를 넘어설 것이라고 전망했다. HBM은 AI 서버 그래픽처리장치(GPU) 전용 메모리다. 올해 HBM의 비트 수요는 전년비 110% 성장이 예상됐다. 올해 HBM4 양산 등에 따른 HBM의 D램 웨이퍼 생산능력 점유 확대는 DDR 제품에 할당할 생산능력을 압박할 수 있다.

올해 1분기 말 기준 서버 D램 고정거래가격은 2025년 2분기 대비 3~4배 올랐다. 같은 기간 DDR4는 4배, DDR5는 3.5배 상승했다.

관련기사

- SK하이닉스, EUV 장비에 12조원 투자…차세대 D램·HBM 양산 준비2026.03.24

- 美어플라이드-SK하이닉스, AI 최적화 차세대 D램·HBM 개발 장기 협력2026.03.11

- 삼성 HBM4 자신감의 근원 '1c D램'…다음 목표는 수율 개선2026.02.27

- D램 구조적 공급 부족 직면…"생산능력 매년 5% 미만 성장"2026.02.11

이에 비해 가전·IT 제품용 D램 가격은 늦게 올랐다. 가전·IT 제품은 2025년 4분기부터 D램 공급이 부족했다. 1분기 말 기준 가전·IT 부문 DDR 고정거래가격은 2025년 2분기 대비 2~2.5배 높다.

시그마인텔은 가전·IT 업체가 더 이상 모든 시장과 제품 라인업을 공략할 수 없고, 전략적으로 선택해야 할 것이라고 평가했다. 메모리 등 부품 가격 인상은 완제품 가격 상승으로 이어졌다. 최종제품 가격 인상은 특히 저가품 수요를 억제해 전체 가전·IT 제품 수요가 감소할 수 있다.