LG에너지솔루션이 사상 처음으로 2분기 연속 영업손실을 기록했다. 기존 전기차 배터리 공장을 대거 에너지저장장치(ESS) 배터리용으로 전환함에 따른 비용 반영과 함께, 미국 전기차 시장 급랭이 겹쳐지면서 실적이 악화됐다.

LG에너지솔루션은 올해 1분기 연결기준 잠정 실적으로 매출 6조 5550억원, 영업손실 2078억원을 거뒀다고 7일 공시했다. 미국 인플레이션감축법(IRA)상 첨단제조생산세액공제(AMPC) 수령액을 반영한 기준으로도 지난해 4분기 영업손실을 기록한 데 이어 올해 1분기에도 적자를 지속했다.

전년 동기 대비 매출은 2.5% 감소하고 영업이익은 적자전환했다. 전분기 대비로는 매출이 1.2% 증가한 반면 영업손실 규모는 70.3% 확대됐다.

1분기 실적은 증권가 컨센서스인 매출 5조 8624억원, 영업손실 1397억원 대비 매출은 11% 이상 상회했지만, 영업손실은 48% 더 저조했다.

AMPC 수령액 1897억원을 제외한 1분기 매출은 6조 3652억원, 영업손실은 3975억원이다. LG에너지솔루션은 그 동안 영업이익에만 반영하던 AMPC를 이번 분기부터 매출과 영업이익 모두에 포함하는 것으로 회계 표시 방식을 변경했다. 실적 추이도 이같은 기준에 따라 발표했다. 기존 합작 공장을 위주로 AMPC가 창출됐던 것과 달리, 최근 단독 공장으로 전환한 사례가 늘어난 점을 감안했다는 설명이다.

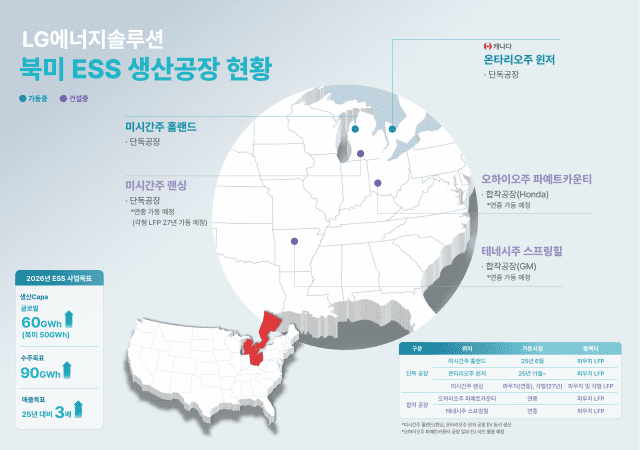

LG에너지솔루션의 영업적자 확대 배경으로는 북미 ESS 생산거점 확장(5곳)에 따른 초기 램프업 비용 발생과 더불어 미국-이란 전쟁에 따른 제반 비용 상승이 꼽혔다. 북미 전기차 파우치 배터리 공급 물량 감소에 따른 제품 믹스 영향도 실적에 반영된 것으로 풀이됐다.

반면 ESS 사업 성장 등에 따라 매출은 비교적 선방한 실적을 거뒀다. 전기차 배터리 부문에선 주요 고객사인 GM과의 합작법인(JV) 얼티엄셀즈 가동 중단 및 주요 고객사 재고 조정에 따른 파우치 제품 공급 물량이 감소했을 것으로 분석된다.

그러나 또 다른 고객사인 테슬라의 신차 출시로 원통형 배터리 수요가 견조하고, ESS 배터리 출하량 증가하면서 분기 매출이 성장한 것으로 평가됐다.

LG에너지솔루션이 ESS 사업을 지속 확대하고 있는 만큼, 업계 안팎에선 향후 '상저하고' 흐름의 실적 반등이 나타날 것이란 예상이 나온다. LG에너지솔루션은 비(非)전기차 사업 비중을 지난해 약 20% 수준에서 중장기적으로 40%까지 끌어올린다는 계획이다.

북미 전기차 시장의 경우 구매 보조금 성격의 세액공제가 지난해 4분기부터 폐지돼 단기간 내 배터리 수요가 반등하기 어려울 것으로 예상된다. 반면 인공지능(AI) 데이터센터 및 전력망 확충에 따른 ESS 수요는 가파른 성장세가 점쳐지고 있다.

LG에너지솔루션은 이같은 전망 하에 올해 ESS 사업 매출을 전년 대비 3배 이상 성장시킨다는 계획이다.

관련기사

- LG엔솔, GM 합작 2공장 가동 재개 준비…ESS 배터리 생산2026.03.18

- "K배터리, ESS 판도 흔들 것"…LG엔솔 10위권 내 진입2026.02.18

- LG엔솔, 스텔란티스 합작 캐나다 공장 인수…ESS 생산 확대2026.02.06

- LG엔솔, 작년 영업익 1조 3461억…美 ESS 선점 효과2026.01.29

증권 업계도 ESS 사업 성장세에 주목했다. 전기차 사업에서도 올해 리튬인산철(LFP), 고전압 미드니켈 등 중저가 배터리 양산이 예정돼 있는 점과 더불어 원통형 배터리 수요가 견조한 점을 들어 실적이 개선될 것으로 내다봤다.

지난달 31일 신영증권은 LG에너지솔루션에 대해 “북미 ESS 시장 선점 효과와 뚜렷한 매출 증가가 확인되는 과정에서 신규 수주 모멘텀 또한 재조명될 전망”이라며 “작년 말 공급을 시작한 전기차용 고전압 미드니켈, LFP를 기반으로 작년까지 50%를 밑돌았던 폴란드 공장 가동률도 점진적인 정상화가 예상된다”고 분석했다.