AI시대에 들어 사스포칼립스(SaaSpocalypse)라는 유행어가 나올 정도로 SaaS의 수요와 공급이 줄어들 것이라는 예측이 나돌고 있다. 과연 그럴까? 이에 대한 명확한 해답을 얻으려면 2022년 생성형AI 출현 이후 SW 시장과 SW 산업 전체의 변화 동향을 이해해야 한다.

SW시장과 산업을 형성하는 SW는 어떤 종류가 있을까? 또 AI에는 어떤 종류가 있고, AI 종류별로 각 SW 종류에 대해 어떤 영향을 미칠 수 있을까? 이런 복잡한 생태계의 진화 속에서 SaaS의 운명도 정해질 것이다.

■ SW종류 딜리버리 모델따라 크게 6종

먼저 SW업종은 SW의 딜리버리 모델(Delivery Model)에 따라 크게 2가지, 다음과 같이 6개 업종으로 분류할 수 있다.

(1) 맞춤형 SW(2종): 특정 사용자 그룹의 특수한 요구사항에 맞춰 제작된 SW로 사용자 조직이 소유권을 보유한다.

①자체 개발 SW(In-House SW): 기업 내부 IT 직원들이 개발한 맞춤형 SW

②SI 개발 주문형 SW(Custom/Bespoke SW): SI업체가 용역 계약을 통해 개발해 준 맞춤형 SW

(2)기성 SW 제품(Commercial Off-the-Shelf SW, COTS, 4종): 시장에서 확보 가능한 기성 제품으로 가공 없이 바로 쓸 수 있는 범용 SW. 제품 벤더가 소유권을 보유하고 사용자 조직은 사용권만 보유

①패키지 SW: 설치 파일 형태로 규격화해 판매하는 기성 SW 제품

②오픈소스 SW: 시장에서 무료로 소스 코드까지 제공하는 기성 SW 반제품 내지 제품

③ASP(application Service Provider)&호스티드 앱 (Hosted application): 서비스 제공업체(ASP) 또는 제품 벤더의 서버에 설치해두고, 고객이 인터넷을 통해 접속해서 쓰는 싱글 테넌트(Single-Tenant) 기성 SW 제품

④SaaS(Software as a Service): 제품 벤더가 자사 서버에 설치해 두고, 고객이 인터넷을 통해 접속해서 쓰는 멀티테넌트(Multitenant) 기성 SW 제품

위의 6개 SW 업종이 모두 AI를 활용할 수 있다. 우선 6개 SW 업종 중에서 패키지 SW, 오픈 소스 SW, ASP&호스티드 앱 업종은 이번 분석에서 제외한다.

패키지 SW는 온프레미스(On-Premise, 자체 내부 구축) 설치와 운영에 소요되는 IT 인력 및 비용 면에서 신규 수요가 줄고 있다. 오픈소스 SW는 모든 SW 업종에서 제품 개발에 활용되고 있어 별도의 업종으로 구분하기 어렵다. ASP와 Hosted App은 패키지 SW가 SaaS로 진화하는 과정에서 나타난 싱글 테넌트(Single Tenant) 아키텍처로 저성장 저수익 때문에 멀티테넌트(Multitenant) 아키텍처 기반의 고성장 고수익 SaaS에 의해 밀려나고 있다.

■ 자체 개발 SW, SI 개발 주문형 SW, SaaS 등 3개 업종별 AI 활용은?

자체 개발 SW, SI 개발 주문형 SW, SaaS의 3개 업종별로 AI를 어떻게 활용하고 있는지 그 동향을 살펴보려 한다. SW의 AI 활용 양상, 즉 AI SW 형태(Type)는 AI 모델 Type, SW/AI 통합 모드와 SW 자율성(Autonomy)의 3차원에서 바라볼 수 있다.

▲AI 모델 Type:

-분석형(Predictive/Analytical) AI 모델: Regression, Decision Tree, SVM, ARIMA, Clustering 등 분석형 AI 기반의 SW

-인지형(Perceptive) AI 모델: 이미지, 비전, 스피치, IoT 센서 등의 인지 SW

-생성형(Generative) AI 모델: 대형언어모델(LLM) 기반의 챗봇 및 에이전트 SW

▲SW/AI 통합 모드

-로컬 맞춤형 AI Model 기반 SW: 기업 내에 자체 AI 모델을 구축해 활용하는 시스템

-AI 기본모델(Foundation Model) 기반 SW: 제3의 AI 기본모델 벤더가 제공하는 기본모델 위에 SW를 Wrapper로 부가해 만든 시스템

▲SW 자율성

-非에이전트 AI SW: 인풋(Input)을 받아 AI 모델을 이용해 아웃풋(Output)을 산출하는 SW

-에이전트 AI SW: 주어진 목적을 달성하기 위해 스스로 인풋을 바꿔가면서 AI 모델과 외부 툴(Tool)도 바꿔가면서 아웃풋을 산출하고 산출 결과를 자체 평가해 인풋에 피드백하며 루프(Loop)을 돌리는 자율성이 높은 SW

■ AI SW 유형 4종은 무엇...

종래 분석형 및 인지형 AI를 활용하는 SW는 대부분 로컬 맞춤형 AI 모델 기반의 SW이다. 2022년 출현한 생성형 AI를 활용하는 SW는 AI 기본 모델(Foundation Model) 기반의 SW이다. 따라서 AI SW Type을 다음의 4종으로 압축할 수 있다.

1)맞춤형 분석/인지형 AI 모델 기반의 非에이전트 SW: 아마존의 Collaborative Filtering, 순환 신경망(Recursive Neural Network, RNN) 등 AI 모델 기반의 상품 추천 시스템이 이 유형의 대표적인 사례다. 연 300조 원의 매출을 창출하는 AI 역사상 가장 ROI가 높은 AI SW이다. 구글의 광고 시스템도 이 유형의 대표적 사례다. Regression, Decision Tree, Deep Neural Network(DNN), Bandit, Collaborative Filtering, Clustering 등 다양한 기계학습 모델을 기반으로 연 300조 원의 광고 수입을 창출한다. 이 유형이 AI 역사상 가장 큰 경영성과를 낸 AI 애플리케이션 유형이다. (https://www.kosta-online.com/post/ai-agent-hype-and-reality)

2)맞춤형 분석/인지형 AI 모델 기반의 에이전트 SW: JP모건의 사기 검출(Fraud Detection) 시스템이 이 유형의 대표적 사례다. Graph Neural Networks (GNNs), Decision Trees, Logistic Regression 등의 기계학습 모델을 기반으로 한 자율적 의사결정 시스템으로, 연 2조 원의 비용 절감을 실현한다.

3)생성형 AI 기본모델 기반의 非에이전트 SW: 이 유형의 대표적 사례로 Adobe Firefly를 들 수 있다. 텍스트 프롬프트를 받아 Image, Video, Speech, Sound 등을 자동 생성한다. 연매출 3500억 원을 달성하고 있다. SAP도 Joule이라는 생성형 AI 플랫폼을 ERP의 핵심에 통합함으로써 비즈니스 기능의 80%에 생성형 AI를 적용하고 있다.

4)생성형 AI 기본모델 기반의 에이전트 SW: 1990년대 말 웹(Web) 시대의 최적 SW 제품 아키텍처인 SaaS를 발명했던 세일즈포스(Salesforce)사가 2020년대 중반 생성형 AI 시대를 맞아 새로 개발한 Agentforce는 CRM 에이전트로 이 유형의 대표적인 사례다. 예컨대, 고객이 Agentforce CRM에 제품 반환 및 환급 요청 프롬프트를 던지면, 오케스트레이션 엔진인 Atlas가 Agentic Loop를 실행해 고객에게 60초 내에 환급 및 Prepaid Return Label의 이메일 전송을 완전자동으로 처리한다.

Agentforce의 연매출은 1년 반 만에 1조 원을 넘어서 기업용 SW 역사상 가장 빠른 매출 성장률을 기록했다. 매출 신장에 힘입어 종업원 수도 2022~2025년 중 7만3500명에서 7만6500명으로 증가했다. (박준성, “AI가 개발자 대체? ... 사실 아냐” 지디넷코리아, 2026.03.09 참조)

이어, 아래 3개 SW 업종에서 4개 AI SW 타입을 얼마나 많이 개발해 활용하거나 판매하고 있는지 살펴보자. 각 SW 업종에서 개발한 애플리케이션의 몇 %가 각 AI SW 타입이었는지를 가트너(Gartner), 맥킨지(McKinsey), 멘로 벤처스(Menlo Ventures), a16z, IDC 등의 2025~2026년 조사 연구 보고서를 종합해 알아봤다.

▲분석/인지형 AI 모델 기반의 非에이전트 SW: SaaS의 80%, 자체 개발 60%, SI 개발 50%가 이 AI SW 타입이다. 분석형 AI 기반의 非에이전트 SW의 활용은 1990년대 데이터 마이닝(Data Mining), 2000년대 Business Intelligence(BI), 2010년대 Big Data Analytics 등 유행어만 바뀌면서 꾸준히 누적돼 왔다. Google, Amazon, Netflix, Spotify, Walmart, UPS, GE, Siemens, 삼성전자, TSMC, FICO, Mastercard, Visa 등 글로벌 빅테크 기업을 중심으로 개발·활용해 왔다.

인지형 AI 기반의 非에이전트 SW는 분석형과는 달리 빅테크 기업에서 자체 개발·활용할 뿐 아니라, 많은 전문 중소기업들이 도메인별로 특화해 자체 개발 후 자체 활용하거나 SaaS 및 패키지 SW로 판매하고 있다. 최근에는 다수 중소기업들이 빅테크의 인지형 AI 기본모델의 API를 활용하는 Wrapper로 전환 중이다.

▲분석/인지형 AI 모델 기반의 에이전트 SW: SaaS의 12%, 자체 개발 9%, SI 개발 5%가 이 AI SW 타입이다. 분석형 AI 기반의 에이전트 SW 개발 및 활용은 2000년대 이래 Amazon, Facebook, TikTok, Uber, Alibaba, JPMorgan Chase, PayPal, Stripe, GE, Siemens, Toyota, Intel, 삼성전자, Bosch 등 글로벌 빅테크 기업에 집중되어 왔다. 그러나 분석형 AI 기반의 에이전트 SW뿐 아니라 非에이전트 SW도 일반 기업으로의 확산은 아직도 여러 이유로 실현되지 못하고 있다. (박준성, “AI Agent의 허허 실실” KOSTA Online, 2026.03.04 참조: https://www.kosta-online.com/post/ai-agent-hype-and-reality)

인지형 AI 기반의 에이전트 SW 개발은 非에이전트 SW보다 Tesla, Amazon, Apple, Waymo, Netflix 등 빅테크의 자체 개발에 더 집중돼 있다. 가트너에 따르면 2025년 분석/인지/생성형 등 모든 AI 모델 기반의 에이전트 SW를 다 합쳐도 이를 활용하고 있는 기업이 5%에도 못 미쳐 AI 에이전트 시장은 이제 막 형성되기 시작한 시장이라 할 수 있다.

▲생성형 AI 모델 기반의 非에이전트 SW: SaaS의 75%, 자체 개발 50%, SI 개발 40%가. 이 AI SW 타입이다. 생성형 AI 기반의 非에이전트 SW는 Microsoft, GitHub, Grammarly, Glean, Notion AI, Adobe Firefly, Canva AI 등 SaaS 업종이 선도해 나가고 있다. 가트너에 따르면, 2026년 말까지 기업의 80%가 이 유형의 SW를 활용할 전망이다.

▲생성형 AI 모델 기반의 에이전트 SW: SaaS 14%, 자체 개발 8%, SI 개발 6%가 이 AI SW 타입이다. 생성형 AI 기반의 에이전트 SW도 Salesforce, Microsoft, ServiceNow, Workday, HubSpot 등 SaaS 업종이 선도해 나가고 있다. 위의 Agentforce 사례에서 보았듯이, 일부 글로벌 선도 SaaS 업체들은 이미 생성형 AI 에이전트를 제품에 성공적으로 통합했다. 앞에서도 지적했듯이, AI 에이전트 SW는 전 종목을 합쳐도 기업 도입률이 5%도 안 되는 성장 초기 단계의 제품군이다.

위에서 보았듯이 최근 유행하는 생성형 AI 기반 신규 SW를 SaaS 업체들이 선도하고 있는데, 최근 주요 SaaS 벤더들의 주가가 하락한 이유는 무엇일까? 특정 업종의 주가 동향은 투자자 심리와 업종의 가치평가 역사에 영향을 받는다. SaaS 주가의 부정적 요소는 다음과 같다. 첫째, 투자자들의 넓게는 AI가 SW를, 좁게는 AI 에이전트가 SaaS를 대체할지 모른다는 막연한 불안감 둘째, AI 애플리케이션보다는 AI 인프라에 몰리는 투자 관심 셋째, SaaS 제품에 생성형 AI를 통합하면 현행 Per-Seat 가격 모델로는 매출 격감 예상 넷째, SaaS 업종 자체가 이제 성숙기로 접어들어 성장률 완화 다섯째, 2010년대 중 SaaS 업종 주가의 과평가에 대한 조정 여섯째, 2022~2024년 금리 급등으로 고성장 SaaS의 Valuation 배수 압축 등이다.

필자를 포함해 많은 IT 전문가들이 최근 주가 하락에도 불구하고 SaaS 업종이 AI 시대에 적응해 생존 및 발전할 것이라고 예측하는 이유 몇 가지가 있다.

첫째, SaaS가 산업 특화 제품으로 이미 많은 기업의 핵심 비즈니스 프로세스와 데이터를 장악하고 있고, 기업들은 핵심 애플리케이션을 쉽게 바꾸지 않는다. 특히 수십 년간 축적된 수억 건의 고객 데이터를 보유하고 있어, AI 모델을 자사 데이터로 Fine-Tuning할 수 있는 구조적 우위가 있다.

둘째, SaaS와 AI 에이전트는 서로 대체 관계가 아니고, 통합 시너지를 낼 수 있는 보완 관계이다. 주요 SaaS 벤더들은 이미 제품에 AI를 성공적으로 통합하고 있다.

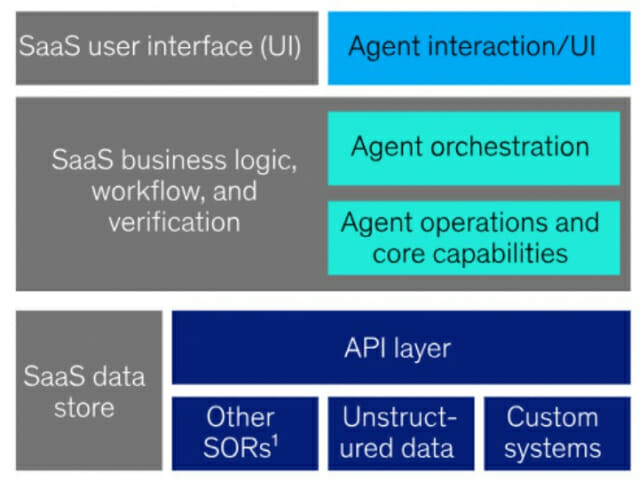

셋째, SaaS와 AI 에이전트의 통합 아키텍처가 앞으로 어떻게 진화할 것인가에 따라 AI 모델 벤더와 SaaS 벤더 간의 시장 경쟁 구도가 다소 바뀔 수 있다. SaaS는 계층적 서비스 지향 아키텍처(Layered Service-Oriented Architecture, SOA)를 견지할 것이고, UI, Orchestration, API, SOA Business Services, Vertical Platform, Horizontal Platform, Enterprise Data 등 여러 레이어로 구성할 수 있다. 이 중 UI 레이어에는 종래의 GUI와 더불어 생성형 AI가 쓰일 것이다.

Orchestration 레이어에는 종래의 BPM 기반 또는 Event Bus 기반의 워크플로우와 더불어 AI Agentic Loop(Ralph Loop)가 쓰일 것이다. 산업 특화된 버티컬 플랫폼(Vertical Platform)에는 SaaS 벤더가 개발한 특화된 AI 모델과 특화된 Agent FRAMEwork가 쓰일 수 있다. 산업 공통 허라이즌털 플랫폼(Horizontal Platform)에는 생성형 AI 기본모델이 자리하고, 범용 Agent FRAMEwork가 쓰일 수도 있다.

넷째, Per-Seat에서 Consumption/Outcome 기반으로 가격 모델 전환이 매출 성장 가속 요인이 될 수 있다. Agentforce의 경우 AI 에이전트가 완수한 실제 작업량을 측정하는 Agentic Work Unit(AWU) 기반으로 가격 모델을 이미 전환했다.

다섯째, AI 에이전트를 현업에서 안전하게 가치 있게 사용하도록 만드는 것은 매우 어려운 기술로, 일반 회사에서 자체 개발 역량을 갖추기 힘들다. 따라서 기업에서 AI 에이전트를 도입할 때 SaaS에 가입하거나 SI 개발 용역을 주문하는 경우가 많을 것이다.

여섯째, 액센츄어(Accenture), 인포시스(Infosys), 캡제미나이(Capgemini) 등 글로벌 SI 업체들도 'AI 주도 비즈니스 변혁'을 주력 사업으로 정하고 AI에이전트 구현 서비스를 적극 개발 및 판매하고 있다. 1950년대 중반 SI 사업을 발명했고, 현재 세계 최대의 SI 업체인 액센츄어의 경우 생성형 AI가 출현한 2022년부터 2025년까지 종업원 수를 72만 명에서 78만 명으로 늘리고 전 사원에게 생성형 AI 에이전트를 훈련시키고 있다. Accenture 매출 100조 원의 약 20%가 SaaS 구현 서비스 매출이다. 글로벌 시장에서 SI 업체와 SaaS 업체는 공생관계이어서 AI 에이전트 사업도 함께 성장시키고 있다.

SW 역사를 돌아보면,

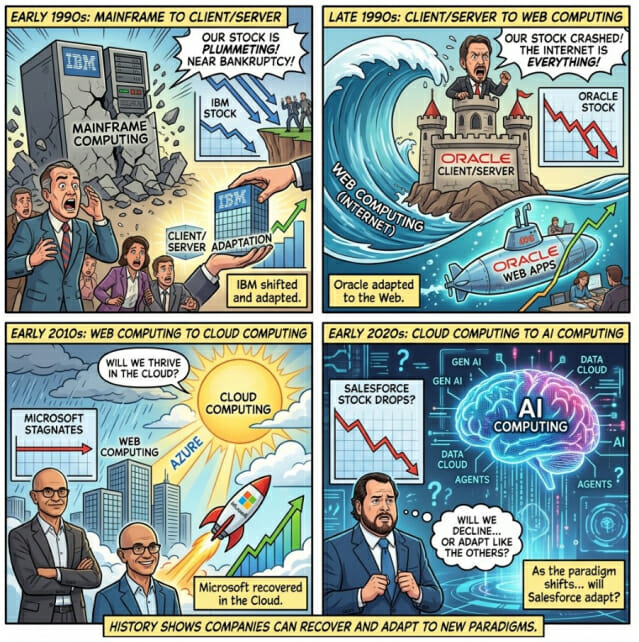

첫째, 1990년대 초 메인프레임(MainFRAME) 컴퓨팅에서 클라이언트/서버(Client/Server) 컴퓨팅으로 패러다임이 바뀔 때, IBM이 도산할 정도로 주가가 폭락했지만 시대 변화에 적응해 지금도 건재하다.

둘째, 1990년대 말 Client/Server 컴퓨팅에서 Web 컴퓨팅으로 패러다임이 바뀔 때, 오라클의 주가가 폭락했지만 시대 변화에 적응하여 지금도 건재하다.

셋째, 2010년대 초 Web 컴퓨팅에서 Cloud 컴퓨팅으로 패러다임이 바뀔 때, 마이크로소프트 주가가 정체됐지만 시대 변화에 적응해 주가 상승세를 회복했다.

넷째, 2020년대 초 클라우드 컴퓨팅에서 AI 컴퓨팅으로 패러다임이 바뀌고 있는데 세일즈포스는 주가가 하락하면서 쇄락할 것인가?

■ 컴퓨팅 패러다임 바뀔때마다 기존 선도업체 주가 하락하거나 정체

컴퓨팅 패러다임이 바뀔 때마다 기존 선도업체 주가가 하락 내지 정체되고 새 패러다임을 리드하는 신흥업체 주가는 상승하는 현상은 늘 있어왔고, 기존 선도업체들이 새 패러다임을 소화해 부활하는 현상도 늘 있어 왔다.

IBM, 오라클(Oracle), 마이크로소프트(Microsoft)가 부활한 공통 조건은 세 가지로 첫째, 핵심 고객 데이터&프로세스 장악력 유지 둘째, 새 패러다임 기술을 제품에 선제적 내재화 셋째. 가격 모델 전환 등이다.

Salesforce는 현재 세 가지 부활 조건을 모두 갖췄다—CRM 데이터 장악, Agentforce 통합, AWU 소비 기반 과금 전환-. 이렇게 보면 SaaS 업체가 Salesforce처럼 시대 변화에 선제적으로 대응한다면 AI 시대에 사라질 것 같지는 않다.

가트너, 포레스터, IDC 등이 조사한 바에 의하면, 기업이 신규 애플리케이션을 확보하려 할 때 선택하는 SW Delivery Model 추세가 2025년에는 SaaS 가입 65%, 맞춤형 개발 20%, 패키지 SW 라이선스 15%였다. 2030년에는 SaaS 가입 80%, 맞춤형 개발 15%, 패키지 SW 라이선스 5%일 것으로 전망한다.

또 맞춤형 개발에 있어, 전통적 코딩, No/Low Code 개발 플랫폼 활용, AI 코딩 지원 툴/에이전트 활용의 비율은 2025년 65%, 25%, 10%였다. 2030년에는 30%, 25%, 45%일 것으로 전망한다.

■ "AI가 SaaS를 대체하는 게 아니라 역설적으로 수요 강화"

SaaS 점유율이 65%에서 80%로 상승하는 이유는 AI 에이전트 개발 난이도 때문에 자체 개발을 회피하는 경향이 있기 때문이다. 즉, AI가 SaaS를 대체하는 것이 아니라 SaaS 수요를 강화하는 역설이 발생한다.

한편 AI 코딩 지원 툴/에이전트 기반의 맞춤형 개발이 기업의 SW 확보에 차지하는 비중은 2025년에 2%에서 2030년 7%로 상승할 전망이다. 이렇게, SaaS 수요 및 공급이 AI 때문에 잠식될 비율은 일반인들의 생각보다 훨씬 낮을 것으로 보인다.

하나 더 살펴봐야 할 것은 SaaS 업종 내에서 기존 대기업과 신흥 Micro-SaaS 업체와의 경쟁이다. AI 코딩 지원 툴 및 에이전트 발달로 개인이나 소기업이 Feature 단위의 엣지 케이스(Long-Tail 사용사례), 업종 심화 Niche 기능, 최첨단 기술 기반의 혁신적 신규 기능 등을 싼 값에 공급할 수 있다.

이러한 신흥 업체들과 경쟁이 기존의 대형 SaaS 업체에 미칠 영향은, 과거에 모바일 앱이나 클라우드 API 커넥터 앱이 등장했을 때와 마찬가지로, 매출 성장세 감소와 가격 압력 정도로 그칠 전망이다.

모바일 앱 시대의 교훈은 Long-Tail 앱의 대다수가 수익화에 실패했다는 것이다. AI 코딩 에이전트 덕분에 개발 장벽은 낮아졌지만 배포, 보안, 컴플라이언스, 고객 신뢰 확보의 장벽은 여전히 높다. 따라서 Micro-SaaS 난립보다는 소수의 성공적인 Niche 플레이어 등장이 더 현실적인 시나리오다.

기존 대형 SaaS 업체들은 자기 시장에서 생태계를 떠받치는 플랫폼으로 군림하면서, Micro-SaaS 업체 제품들을 자신의 App Marketplace에 초대하든가, M&A하든가, 혁신적 Feature를 복제하든가 등 다양한 전략을 취할 것이다.

Salesforce AppExchange, HubSpot Marketplace, ServiceNow Store에는 이미 수천 개의 Micro-SaaS 앱이 입점해 있고, 이들이 대형 SaaS 플랫폼의 Stickiness(고착성)를 오히려 높이는 효과를 낸다. Micro-SaaS는 경쟁자인 동시에 생태계 강화자인 것이다.

그러나 기존의 SaaS 업체들도 AI 시대에 걸맞은 아래와 같은 내부 진화가 필요하다. 맥킨지 연구에 따르면(McKinsey, The AI-centric imperative: Navigating the next software frontier”, 2025.10.16 참조)

첫째, 세일즈포스의 에이전트포스(Agentforce)처럼 AI Agent의 통합을 위한 제품 개혁이 필요하고 둘째, 가격정책을 Per-Person 가입 모델에서 Usage-Based 또는 Output-Based 가격 모델로 전환해야 하며 셋째, 고객사의 최고경영층을 타깃으로 업종 특화된 Go-To-Market 전략을 펼쳐야 하고 넷째, 제품 개발 전체 생애주기에 생성형 AI, AI 코딩 지원 툴 및 AI 코딩 에이전트를 적용해 제품 개발 프로세스를 근본적으로 바꿔야 하며 다섯째, 생성형 AI와 AI 에이전트를 이용한 내부 운영 프로세스 자동화를 통해 20~40%의 원가 절감을 달성해야 하며 여섯째, AI 중심의 제품 및 서비스로 전환을 위한 데이터, 보안, 거버넌스, 개발 환경, 운영 환경 등의 AI 지원 인프라를 구축해야 하며 일곱째, SaaS 업체 내 직원 훈련을 통해 인간과 AI 에이전트가 협력할 수 있는 새로운 역할, 스킬과 역량을 배양해야 한다.

위의 7개 과제 중 기술적 난이도보다 조직 변화 관리(Change Management) 난이도가 더 높은 과제들이 있는데 첫째, 가격 모델 전환(기존 고객 저항) 둘째, GTM 전략 변화(영업조직 재편) 셋째, 직원 역할 및 스킬 재정의(조직문화 저항)등으로 이들은 기술이 아닌 인간과 조직의 저항으로, 상대적으로 어려운 과제들이다.

실제, 세일즈포스가 Per-Seat에서 AWU 소비 기반으로 전환하는 과정에서 기존 영업 조직 저항과 고객 혼란이 가장 큰 실행 리스크로 보고되기도 했다. 반면 AI 인프라 구축, 개발 프로세스 혁신, 운영 자동화는 투자 등 기술로 해결이 가능한 것은 상대적으로 쉬운 과제들이다.

◆필자 박준성은...

서울대 경영학 학사 및 석사, 미국 오하이오주립대 전산학/산업공학 학제간 박사를 취득했다. 미국 아이오와대학(University of Iowa)에서 MIS 분야 종신교수로 재직하면서 미국 INFORMS 통신학회 회장을 역임했다.

관련기사

- [박준성의 SW] AI가 개발자 대체?...사실 아냐2026.03.09

- SK하이닉스, EUV 공정 고도화…신소재 'PSM' 도입 시작2026.08.10

- 영국, 가짜 할인·구독 함정 손본다…내년부터 해지 쉽게2026.08.10

- 채정환 씨이랩 "베라루핀 구축·운영 국내 최고"2026.08.11

중국 청화대학 전산학과 초빙교수를 지낸 후 2001년 귀국, 삼성SDS에서 S급 임원 및 CTO로 재직하면서 미국 HP의 전략자문위원을 역임했다. 2010년 이후 KAIST 산업공학과에 S급 초빙교수로 재직하면서 미국 국제SW공학협회(SEMAT) 회장, 미국 OMG의 SW공학 커널(Essence) 국제표준 제개정위원장도 지냈다.

또 삼성전자, LG전자, 현대자동차, 한국마이크로소프트 등 많은 대중소기업과 정부기관에서 SW자문역 및 임직원 교육을 수행했다. 2019년 이후 한국SW기술진흥협회(KOSTA) 회장으로 재직하고 있으며, 'KOSTA Online'이란 무료 SW교육 동영상 과정 및 블로그 사이트를 운영하고 있다.

*본 칼럼 내용은 본지 편집방향과 다를 수 있습니다.