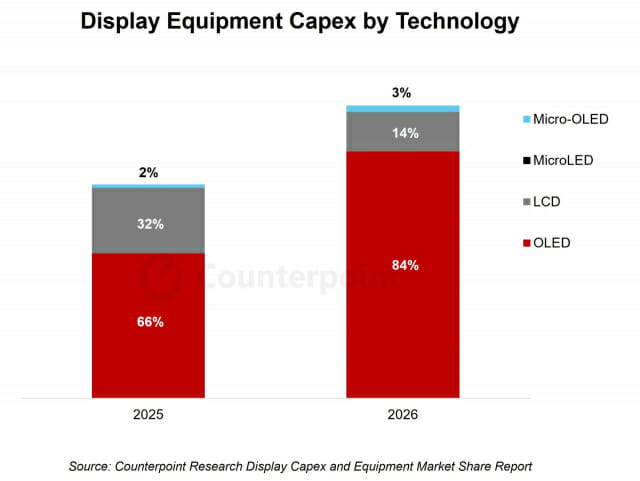

올해 디스플레이 설비 투자 규모가 전년 대비 32% 증가할 전망이다.

23일 시장조사업체 카운터포인트리서치에 따르면 LCD가 45% 역성장이 예상되지만 OLED가 68%의 높은 성장세를 나타낼 것으로 분석됐다. BOE B16, CSOT t8, 비전옥스 V5 등 8.7세대 IT OLED 투자에 따른 효과가 주된 영향을 미치고 있다.

8.7세대 OLED는 디스플레이 유리원판(원장)의 크기가 2290 x 2620mm인 패널을 뜻한다. 기존 IT용 OLED 패널인 6세대 대비 유리원판의 크기가 2배 가량 크기 때문에 생산효율성이 높다는 장점이 있다.

또한 카운터포인트리서치는 2028~2030년까지의 전체 디스플레이 투자 전망을 확대했다. 2023년부터 2030년까지 전체 투자 규모 중 67%는 OLED, 30%는 LCD, 마이크로 OLED는 2%의 비중을 차지할 것으로 예상된다.

관련기사

- 아바코, 中 BOE와 OLED 증착시스템 공급계약 체결2026.02.19

- 삼성디스플레이, 프리미엄 기술 브랜드 'QD-OLED 펜타 탠덤' 런칭2026.02.12

- LG디스플레이, 4년만에 연간 흑자 전환…OLED 비중도 '역대 최고'2026.01.28

- 로봇용 OLED 시장 노리는 삼성·LG…넘어야 할 2가지 과제2026.01.16

이재호 카운터포인트리서치 연구위원은 "디스플레이 제조사별 8.7세대 OLED 증착 방식이 모두 결정됐다"며 "삼성디스플레이와 BOE는 연내 양산에 돌입할 예정이고, 비전옥스와 CSOT는 올해 4분기부터 설비 도입을 시작할 계획"이라고 밝혔다.

기업별로는 삼성디스플레이와 BOE는 기존 증착 공정에서 활용돼 온 금속마스크(FMM) 기반 방식을, 비전옥스와 LG디스플레이는 마스크를 사용하지 않는 포토 패턴 방식을, CSOT는 RGB 잉크젯 방식을 도입할 계획이다.