에코프로가 지난 1분기에 이어 2분기에도 영업이익 흑자를 기록했다. 인도네시아 니켈 제련소 투자 및 양극재를 비롯한 사업별 고객사 확대 성과가 나타나고 있다며, 향후 연간 흑자를 지속 달성하겠다고 자신했다.

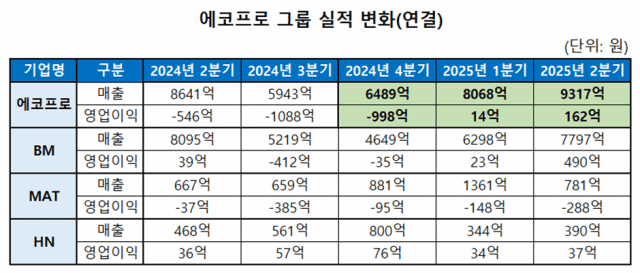

에코프로는 올해 2분기 연결기준 매출 9317억 원, 영업이익 162억원을 기록했다고 6일 밝혔다.

전년 동기 대비 매출은 7.8% 증가하고 영업이익은 흑자전환했다. 전분기 대비로 보면 매출은 15.5% 증가하고 영업이익은 1천81.2% 증가했다.

매출과 영업이익은 3개 분기 연속 개선됐으며 영업 흑자 기조는 올해 1분기에 이어 2분기에도 이어졌다.

양극재·친환경 소재 분기 흑자 지속…하반기 전구체 사업 반등 전망

가족사별로는 양극재를 제조하는 에코프로비엠이 2분기 연결기준 매출 7천797억원, 영업이익 490억원을 기록했다. 전년 동기 대비 매출은 3.7% 감소하고 영업이익은 1천159.1% 증가했다. 전분기 대비 매출은 23.8%, 영업이익은 2천58.7% 증가했다.

주요 고객사의 재고 조정과 주요 자동차 OEM의 신차 출시 효과로 전기차(EV)용 양극재 판매가 증가하면서 매출과 영업이익 모두 증가했다. 특히 에너지저장장치(ESS) 시장 확대로 2분기 ESS용 니켈코발트알루미늄(NCA) 양극재 매출이 814억원을 기록해 전 분기 대비 100% 늘어났다.

양극재의 핵심 원료인 전구체를 제조하는 에코프로머티리얼즈는 2분기 매출 781억 원, 영업손실 288억원을 기록했다. 전년 동기 대비 매출은 17.1% 증가했고 영업손실은 685.2% 확대됐다. 전분기 대비 매출은 42.6% 감소하고 영업손실은 94.7% 커졌다.

환율 하락과 북미 전기차 시장 정책 불확실성 속에서 매출이 전분기 대비 43% 감소했고 분기 적자 기조도 이어졌다.

3분기부터는 실적이 회복세를 보일 것으로 기대했다. 지난 7월부터 신규 외부 고객사에 제품을 출하하고 있고 하반기 추가 고객사 확보도 기대되는 점을 이유로 들었다. 인도네시아 현지 제련소 그린에코니켈(GEN)도 자회사로 편입하며 하반기 매출과 수익성을 끌어올릴 것으로 봤다.

친환경 소재 사업 계열사인 에코프로에이치엔은 2분기 연결기준 매출 390억원, 영업이익 37억원을 기록했다. 전년 동기 대비 매출은 16.7% 감소하고 영업이익은 1.8% 늘었다. 전분기 대비 매출은 13%, 영업이익은 9% 늘었다.

2분기에는 미세먼지 저감 사업이 선전하며 실적 성장을 이끌었다. 하반기에는 전방 산업인 반도체 업계 신규 시설 투자가 재개되며 추가 실적 개선도 기대했다.

에코프로는 생산기지별 최적 라인 운영과 함께 비용 절감 활동을 병행해 전년 대비 제조 원가를 약 20% 이상 절감하는 목표를 세우고 실행하고 있다.

"인니 제련소 투자 이익 연 1800억…계열사별 고객 다변화 성과"

에코프로는 올해를 기점으로 지속적인 흑자 체제를 구축할 방침이다.

지주사 에코프로는 인도네시아 현지 제련소인 QMB(지분 9%)와 메이밍(지분 9%)의 지분을 인수하며 광물 무역 사업 실적을 실현했다. 니켈 제련소의 지분 투자 규모만큼 니켈 중간재(MHP)를 확보하고 이를 외부에 판매해 매출과 영업이익을 반영했다. 올해 2분기 무역 사업 매출은 419억원으로 전분기 333억원 대비 26% 늘었다.

올해부터 인니 프로젝트 성과가 본격화하면서 중장기 성장 기반은 더욱 공고해질 것으로 전망했다. 에코프로, 에코프로비엠, 에코프로머티리얼즈가 인도네시아 제련소 4곳에 투자해 올해 상반기 565억원의 투자 이익을 실현했다. 향후 5년간 연 평균 투자 이익은 1천800억원에 달할 것으로 전망했다.

인도네시아 통합 양극재 법인까지 설립할 경우 현지에서 니켈 등 원료를 저렴하게 구입해 전구체 제조, 양극재 양산에 나서며 사업과 제품 가격 경쟁력이 한층 제고될 것으로 기대했다.

비상장 가족사들의 신규 고객 확보 노력도 이어지고 있다. 리튬 가공 사업을 영위하는 가족사 에코프로이노베이션의 2분기 매출은 553억원으로 전 분기 대비 17% 늘었다. 에코프로이노베이션은 7월 신규 고객을 확보해 매출 증대가 예상되며 하반기 중 추가 고객도 확보할 방침이다.

제품 포트폴리오 다각화를 통한 중장기 성장 기반도 마련한다. 에코프로는 고전압미드니켈(HVM), 리튬망간리치(LMR), 리튬인산철(LFP) 양극재 개발을 마무리하고 현재 글로벌 셀 메이커, 자동차 OEM들과 수주를 협의 중이다.

관련기사

- [1보] 에코프로, 2Q 영업익 162억…전년비 흑자전환2025.08.06

- [1보] 에코프로비엠, 2Q 영업익 490억…전년비 1159% ↑2025.08.05

- [1보] 에코프로머티, 2Q 영업손실 288억…전년비 685.2% ↓2025.08.06

- 에코프로, AI 전환 컨트롤타워 'AI혁신실' 신설2025.07.15

HVM의 경우 2027년부터 양산을 계획 중이다. LMR은 기존 삼원계 양극재 라인을 그대로 활용할 수 있기 때문에 수주 즉시 양산이 가능한 상태다. LFP는 현재 3천톤 규모의 양산 라인을 확보하고 있고, 하반기 5천톤 규모로 생산능력을 늘릴 계획이다.

에코프로 관계자는 “EV 및 ESS 양극재 판매가 모두 호조를 보이는 가운데, 지주사와 비상장 가족사의 사업 확대도 가시화한 상황”이라며 “제품 포트폴리오 다각화와 인니 프로젝트 성과 본격화로 차별화한 중장기 사업 경쟁력까지 확보하게 됐다”고 말했다.