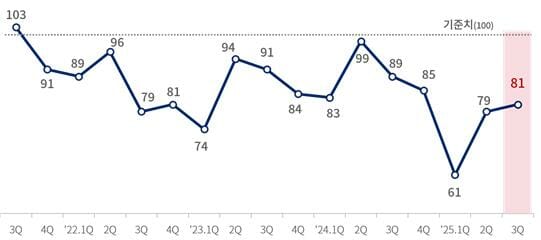

반도체 등 수출 회복세와 새정부 경제정책 기대감에 지수가 소폭 상승했지만, 미 관세압박·중동불안·내수부진 삼중고에 3분기 체감경기 상승폭이 제한된 것으로 나타났다.

대한상공회의소가 전국 제조업체 2천186개사를 대상으로 ‘2025년 3분기 기업경기전망지수(BSI)’를 조사한 결과, 전분기(79)대비 2p 상승한 ‘81’로 집계되면서 16분기 연속 기준치(100)를 밑돌았다. 부문별로는 수출(87), 내수(79) 모두 부진한 가운데, 건설경기 침체, 소비 위축 등으로 내수기업 전망이 상대적으로 더 부정적인 것으로 나타났다.

또한, 반도체, 화장품 등 일부 산업 수출 회복세에도 관세 등 대외 불확실성이 지속되면서 경기전망지수는 소폭 상승에 그쳤다. 기업규모별로 보면 대기업(89)에 비해 중견기업(77)과 중소기업(81) 전망치가 상대적으로 낮게 집계됐다.

BSI는 지수가 100이상이면 해당 분기 체감경기를 이전 분기보다 긍정적으로 본 기업이 많다는 의미이고, 100이하면 그 반대다.

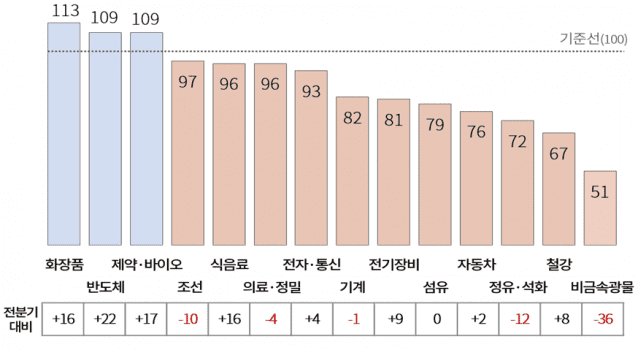

관세 부담과 수출 실적에 따라 업종별 체감경기 전망이 엇갈린 것으로 나타났다. 관세 예외품목에 해당하는 반도체(109), 제약(109) 업종은 긍정적 전망이 우세했으며, 특히 반도체는 전분기보다 22p 상승하며 1년 만에 기준치를 상회했다. 이는 AI 산업 확산에 따른 고부가가치 반도체 수요 확대 등으로 수출이 증가하면서 체감경기 전망이 개선된 것으로 보인다. 화장품(113) 업종 경우에는 관세영향에도 유럽, 중동 등으로 수출시장 다변화전략을 이어가며 가장 높은 전망치를 기록했다.

미국 관세 적용대상인 철강, 자동차 업종은 지수가 기준치를 크게 밑돌았다. 철강(67) 업종은 대미수출 감소와 함께 우회수출로 중국·일본산 철강재의 국내 유입이 늘어나면서 지수가 70 이하 수준에 머물렀다. 자동차(76) 업종 또한 관세 부담으로 대미 자동차 수출이 크게 감소하면서 부정적 전망이 우세했다.

한편, 정유·석화 업종(72)은 산업의 구조적 침체상황에서 유가변동성 확대에 따른 불확실성이 커지며 경기전망이 크게 악화됐다. 비금속광물 업종(51) 또한 장기간 지속된 건설경기 침체 영향으로 가장 낮은 수치를 기록했다.

올해가 절반이 지난 시점에서 상반기 매출 실적을 점검한 결과, 제조기업 54.1%가 매출 목표치 달성이 어려울 것으로 응답했다.

매출이 목표대비 10% 이상 미달이라고 예상한 기업은 16.4%이고, 10% 이내 소폭 미달에 응답한 기업은 37.7%에 달해 기업 절반 이상이 목표 매출을 달성하지 못한 것으로 나타났다. 반면 ‘목표치 달성’에 응답한 기업은 33.3%를 차지했다.

기업들은 올해 상반기 사업 실적에 영향을 미친 주요 리스크로 대내요인 중에서는 ‘내수 부진’(64.7%)을 가장 많이 지목했다. 반면, 대외 요인으로는 ‘원자재가 상승’(30.9%)이 가장 많았고, 이어 ‘해외수요 부진’(23.8%), ‘환율 변동’(19.3%), ‘관세조치’(18.0%) 순으로 답변이 비교적 고르게 분포됐다.

강석구 대한상의 조사본부장은 “일부 업종을 중심으로 체감경기가 다소 개선됐으나, 관세부담으로 대미수출 감소가 현실화되는 등 기업 부담은 여전한 상황”이라며 “새정부 경제정책 기대감이 내수심리에 긍정적 신호로 작용하고 있는 만큼 정부와 국회가 정책적으로 뒷받침해 하반기 경기회복 모멘텀을 확보하는 것이 중요하다”고 강조했다.

이어 “통상 불확실성 완화, 규제·애로 개선과 함께 고효율 신제품 및 노후설비 교체 지원, 투자 촉진 인센티브 등 과감한 내수활성화 대책을 병행하여 민생경제와 기업심리 회복을 적극 유도해 나갈 필요가 있다”고 말했다.