포스코홀딩스가 내년까지 이차전지 사업의 적자 흐름이 지속될 것으로 전망했다. 관련 사업들이 초기 단계에 있어 본격적으로 수익을 창출하려면 2027년에 도달해야 할 것으로 내다봤다.

포스코홀딩스는 24일 1분기 실적발표 컨퍼런스콜에서 에너지 소재 사업 전망을 이같이 밝혔다. 양극재와 음극재 등 배터리 소재 생산 자회사인 포스코퓨처엠의 경우 단기적인 자금 지원도 필요하다는 판단 하에 다양한 방안을 검토하고 있다.

회사는 1분기 연결기준으로 매출 17조 4천370억원, 영업이익 5천680억원을 기록했다. 전년 동기 대비 각각 3.4%, 1.7% 증가한 수치다. 단 에너지 소재 사업은 매출 9천300억원, 영업손실 980억원을 기록해 전년 동기 대비 매출은 19.6% 감소하고 영업손익은 적자전환했다. 이같은 흐름에선 연 수천억원 수준의 적자가 발생할 전망이다.

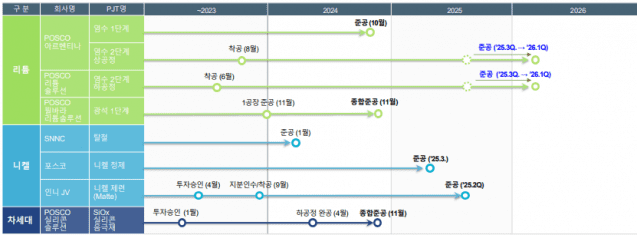

포스코홀딩스 관계자는 “HY클린메탈과 포스코필바라리튬솔루션(PPLS) 1공장을 제외한 법인들은 공장 가동 초기 또는 건설 단계”라며 “램프업 및 고객사 인증 절차가 동시에 진행되고 있는데, 램프업 중인 회사들은 생산과 판매가 정상화되기까지 고정비 부담이 따를 수밖에 없다”고 설명했다.

이어 “고객사 인증 과정인 회사들은 미인증 제품을 할인해 판매할 수밖에 없기 때문에 올해도 흑자 전환은 어렵고 적자가 지속될 것”이라며 “내년 중반 이후부터는 일부 법인의 영업이익이 흑자로 돌아서고, 2027년엔 대부분 법인이 정상 가동되면서 흑자 전환하는 것으로 계획하고 있다”고 덧붙였다.

포스코홀딩스 측은 “이차전지 관련 아르헨티나 사업장 한 곳은 건설 중, 한 라인은 램프업 단계이고, 광양 사업장은 한 곳은 상업 생산, 한 곳은 램프업 중이라 4개 라인 중 1개만 상업 생산이 진행되고 있다”며 “사업 적자 폭은 대부분 고정비에 따라 결정되는 상황”이라고 말했다.

포스코퓨처엠의 유상증자 추진 여부에 대해서도 가능성을 완전히 부정하지 않았다. 포스코홀딩스 관계자는 “지난해 6천억원 규모 자금을 지원했지만 예상보다 투자비가 많이 들어갔고, 시황 악화로 판가가 하락하면서 단기적 자금 지원이 필요한 건 사실”이라고 밝혔다.

이어 “포스코퓨처엠의 추가 차입이 포스코홀딩스 신용 등급에 어떤 영향을 미칠지, 포스코퓨처엠의 재무구조나 자금 상황 등을 폭넓게 살펴 적정한 증자와 추가 차입 등 자금 조달 방안과 시기는 결정을 지금 해야 한다고 본다”며 “조만간 결정할 것”이라고 했다.

리튬 등 광물 가격이 예상과 달리 올해 들어서도 하락세가 지속되고 있는 점 또한 실적에 악영향을 줬다.

회사 관계자는 “불확실성이 크게 증가해 예측이 아주 힘들지만, 6개 시장조사기관 전망에 따르면 올해 이후로는 점진적으로 리튬 가격이 상승하고, 2029년에는 평균 2만 달러에 이를 것”이라며 “메탈가 지속 하락에 따른 원재료 관련 재고평가손실은 불가피하고, 업계 모두가 겪는 것”이라고 설명했다.

업계가 차세대 배터리로 주목하는 전고체 배터리 관련해 포스코홀딩스는 소재인 황화리튬을 개발하고 있다. 가시적 성과가 나타남에 따라 데모 플랜트 확대를 검토하고 있다.

포스코홀딩스 관계자는 “저희 리튬 공장에서 나오는 중간 생성물을 토대로 저가의 황화리튬을 개발하려 하고 있다”며 “최근 가시적 결과가 보여 더 큰 규모의 데모 플랜트 추진을 검토 중”이라고 밝혔다.

관련기사

- 포스코홀딩스 "포스코퓨처엠 자금 조달 방안 곧 결정"2025.04.24

- 포스코홀딩스, 1Q 영업익 5680억…"관세 전쟁 속 철강 수익 개선"2025.04.24

- 포스코퓨처엠, 1Q 영업익 172억…배터리 소재 사업 개선세2025.04.24

- 포스코퓨처엠, 음극재 '구형흑연' 탈중국 시동…4천억 투자2025.04.22

특히 고체전해질 기업 정관과의 합작법인 포스코JK솔리드솔루션에서 생산된 고체전해질이 유망성을 인정받아 국내외 OEM과 배터리사들의 테스트를 받고 있다고 했다.

회사는 저수익 사업 구조조정을 지속 추진하고 있다. 철강 부문에선 적자가 3년 가량 이어진 중국 장강 법인에 대한 검토도 진행 중이며, 연내 방향성을 결정한다는 계획이다.