올해 1~2월 전 세계적으로 등록된 전기차(EV, PHEV, HEV)에 사용된 전해액 총 적재량은 약 15만5천톤으로 전년 대비 50% 성장했다. 중국을 제외한 시장에서는 30% 증가한 5만6천톤을 기록했다.

전해액은 리튬이온 배터리 내부에서 리튬이온의 이동을 돕는 핵심 소재로, 배터리의 충전 속도와 안전성, 수명에 직접적인 영향을 미친다. 전기차 시장의 확장과 함께 고성능 배터리 수요 증가로 인해 전해액 시장 역시 빠르게 성장하고 있다.

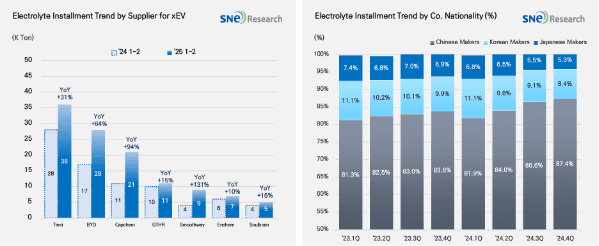

1~2월 전기차 적재량 기준 주요 공급업체들 중 틴치는 3만6천톤을 공급하며 1위를 차지했고, BYD는 2만8천톤을 기록하며 뒤를 이었다. 캡켐과 GTHR은 각각 2만1천톤과 1만1천톤으로 빠르게 성장하며 상위권을 형성했다. 스무스웨이, 엔켐, 솔브레인 등 기업들도 시장에서 꾸준한 성장세를 유지했다.

관련기사

- 1~2월 전기차 분리막 中 점유율 90% 육박…韓은 3.3%2025.04.16

- 1~2월 中 음극재 시장 성장률 44.6%…타 지역 28.2%2025.04.15

- 1~2월 양극재 시장, 삼원계·LFP 모두 中 기업 고성장2025.04.14

- 中, 작년 전해액 시장 장악력↑…韓·日, '기술력'으로 추격2025.03.14

현재 중국 기업들이 글로벌 전해액 시장을 주도하고 있으며, 지난해 4분기 기준 중국의 점유율은 87.4%에 달했다. 한국과 일본 기업은 각각 5.3%, 8.4%의 점유율을 기록했다.

SNE리서치는 향후 고출력 및 고안전성 배터리에 적합한 차세대 전해액 개발 경쟁이 본격화될 것으로 전망했다. 주요 배터리 제조업체들이 전고체 배터리 등 차세대 기술 도입을 본격화함에 따라, 전해액 공급업체들도 이에 대응하기 위한 기술 혁신과 제품 고도화에 집중할 것이란 분석이다.