올해 1~2월 전 세계적으로 등록된 전기차(EV, PHEV, HEV)에 사용된 양극재 적재량을 분석한 결과

시장조사업체 SNE리서치는 14일 이같이 분석했다.

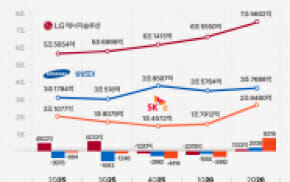

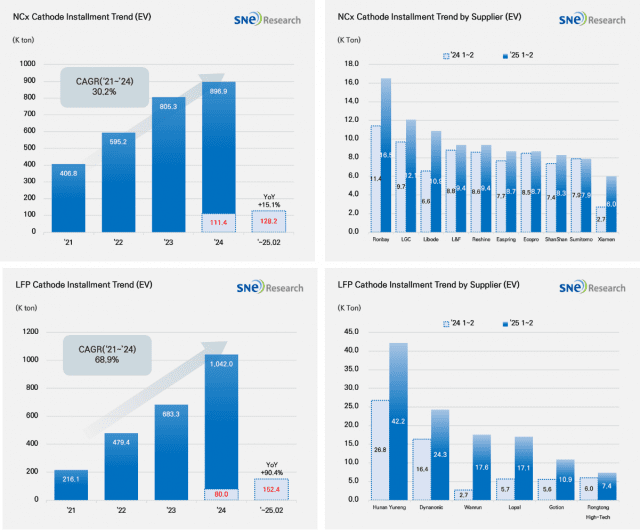

이 기준 양극재 총 적재량은 약 28만톤으로, 전년 동기 대비 46.6% 성장했다. 중국을 제외한 시장에서도 28% 증가한 약 11만톤을 기록했다.

삼원계 양극재 적재량은 12만8천톤으로 전년 동기 대비 15.1% 증가했다. 업체별로는 롱바이와 LG화학이 각각 1위, 2위를 유지했고 리보신소재는 미드니켈향 양극재 수요 증가에 힘입어 전년 대비 65.9% 급성장해 3위에 올랐다. 국내 기업인 엘앤에프와 에코프로는 각각 6.5%, 1.8%의 성장률을 기록하며 4위와 7위로 나타났다.

중국 양극재 기업들의 경우 내수 시장의 활발한 수요와 더불어 공격적인 증설, 원가 경쟁력을 바탕으로 글로벌 시장 점유율을 꾸준히 확대한 것으로 분석됐다.

같은 기간 리튬인산철(LFP) 시장 총 적재량은 15만2천톤으로 전년 동기 대비 90.4% 증가했다. 전체 양극재 적재량 가운데 LFP 비중은 54.3%로 과반을 넘어섰다.

관련기사

- 엘앤에프, 광물 공급망 관리 이니셔티브 'RMI' 가입2025.04.10

- 양극재 핵심 '전구체' 수요 8년 뒤 2.4배 ↑2025.03.27

- 엄기천 포스코퓨처엠 "탈중국 공급망 이점 부각…러브콜 쇄도"2025.03.24

- 포스코퓨처엠, GIST와 배터리 소재 석·박사 과정 운영2025.03.20

전기차용 LFP 양극재 시장은 후난위넝과 다이나노닉이 각각 1위와 2위로 나타났다. 이어 완런과 로팔이 빠른 성장세를 발판으로 3위와 4위에 진입했다.

SNE리서치 관계자는 "한국을 포함한 중국 외 지역 소재 업체들은 상대적으로 낮은 관세 부담 속에서 미국 시장 내 입지 확대라는 전략적 기회를 맞이하고 있다"면서도 "중국 정부가 희토류 수출 규제 등 추가 대응 조치를 검토하고 있는 만큼, 글로벌 배터리 소재 공급망 불확실성은 더욱 심화될 가능성이 존재한다"고 분석했다.